En este post (largo post) te presento una serie de asientos contables resueltos y explicados, de una forma organizada y visual, para que puedas tener siempre disponible y accesible este solucionario de casos contables.

¿Cómo se hacen los asientos contables?

Antes de contabilizar un asiento recuerda cómo se hace un asiento contable:

Quiero que tengas 3 cosas en cuenta para aprovechar al máximo este artículo que te muestro:

- Cada asiento se compone de: enunciado, un resumen de cómo se contabiliza, una imagen que muestra el asiento resuelto (con una leyenda de colores para que sepas de qué tipo es cada cuenta) y una cajita que contiene una explicación más detallada.

- Este artículo forma parte del curso de contabilidad que encontrarás en ésta misma web.

- Por el momento, este artículo no está terminado. Quiero decir con esto, que voy añadiendo nuevos asientos cada semana para hacer este artículo lo más completo posible.

Y sin más, te dejo con los ejemplos de asientos contables resueltos.

Asientos Contables ejemplos de Compras de Mercaderías

En los asientos contables de compras de mercaderías se pueden dar diferentes situaciones que afecten a la contabilización del mismo, desde descuentos (dentro o fuera de factura), efectos comerciales, pagos aplazados, gastos adheridos, etc.

Lo importante, como siempre digo, es reconocer el hecho contable que se está dando e identificar las cuentas que participarán para empezar a diseñar el asiento de manera correcta.

Está claro que la cuenta protagonista en este tipo de asientos va a ser sin duda la cuenta 600 «compra de mercaderías».

#1 Asiento contable compra con cheque

En este asiento, lo que debes entender, es que el cheque se contabiliza con la cuenta 572 «bancos», y que ésta es una cuenta de activo que figura en el balance de situación.

Enunciado: Se compran mercaderías por valor de 15.000€ (IVA del 21%). Pasados dos meses pagamos el importe total de la compra mediante un cheque.

Resumen de la contabilización:

- Cuenta 600 «compra de mercaderías» de gasto que aumenta, anotamos en el debe por 15.000€.

- Cálculo de la cuota de IVA soportado: 15.000 * 0,21 = 3.150€.

- Cuenta 472 «HP IVA soportado del 21%» de activo que aumenta, anotamos en el debe por 3.150€.

- Contabilizamos la deuda con la cuenta 400 «proveedores» sumando base imponible más cuota de IVA.

- Cuenta 400 de pasivo que aumenta, anotamos en el haber por 18.150€.

- Pasados dos meses contabilizamos el pago de la deuda.

- Cuenta 400 de pasivo que disminuye, se anota en el debe por 18.150€ (de esta forma saldamos la deuda).

- Cuenta 572 «bancos» de activo que disminuye, la anotaríamos en el haber por el mismo importe, para reflejar el pago.

Nos encontramos con una compra de mercaderías, que sería el hecho contable, para la que utilizaremos la cuenta 600 «compra de mercaderías», una cuenta de gasto y que por tanto, crece en el debe y disminuye en el haber.

El valor de la cuenta 600 nos lo detalla el enunciado, 15.000€ que anotaremos en el debe, puesto que en este caso aumenta.

La compra tiene un IVA del 21% (IVA general) que calcularemos sobre la base imponible de la factura, es decir, sobre los 15.000€.

El IVA que corresponde a las compras, es IVA soportado, y para esto usamos la cuenta 472 «hacienda pública IVA soportado», una cuenta de activo, que nos encontramos creciendo y que por ello la anotaremos en el debe.

El total de la factura, será el valor que quedará pendiente de pago al proveedor de las mercaderías, eso significa que debemos sumar la base imponible (15.000) más la cuota de IVA soportado (3.150) para hallar el valor de la deuda, o lo que es lo mismo, el valor total de la factura.

Usaremos la cuenta 400 «proveedores» cuenta de pasivo, para reflejar esa deuda que tendremos con este proveedor hasta que la liquidemos. La anotaremos en el haber, puesto que la deuda «aumenta» y su valor será de 18.150.

Pasados 2 meses contabilizamos en un nuevo asiento la liquidación de la deuda, anotando la cuenta 400 en el debe por 18.150 y en contrapartida, la correspondiente salida de dinero de nuestra cuenta corriente al pagarla mediante cheque, con la cuenta 572 «bancos c/c» de activo, que al disminuir reflejamos en el haber.

#2 Compra de mercaderías con descuento en factura

Un descuento en factura, es un descuento que aminora la base imponible, por lo que no se le destina una cuenta específica a este hecho, si no que se restaría a la base imponible.

Enunciado: Se compran mercaderías por valor de 5.000€ (IVA del 21%). El proveedor nos concede un descuento en factura de 300€.

Resumen de la contabilización:

- Calculamos el descuento comercial (debemos restar el descuento a la base imponible): 5.000 – 300 = 4.700€.

- Cuenta 600 «compra de mercaderías» de gasto que aumenta, la anotamos en el debe por 4.700€.

- Calculamos la cuota de IVA soportado de la compra (21% sobre la BI): 4.700 * 0,21 = 987€.

- Anotamos en el debe la cuenta 472 «Hacienda Pública IVA Soportado» por 987€.

- Calculamos la deuda total al proveedor: 4.700 + 987 = 5.687€.

- Anotamos la cuenta 400 «proveedores» (cuenta de pasivo) en el haber por 5.687€, dado que el enunciado no dice que la compra se pague.

Esta compra es similar a la anterior, con la diferencia de que ésta se queda pendiente de pago, no la abonamos.

Empezamos con la compra, para la que utilizamos la cuenta 600 «compra de mercaderías», cuenta de gasto que al aumentar la reflejamos en el debe.

El importe de la base imponible que debemos fijar en la cuenta 600, la debemos calcular restándole a los 5.000€ los 300€ en concepto de «descuento en factura», o como se suele denominar también, descuento comercial.

El resultado, 4.700 es el que anotamos en la cuenta 600.

Toda compra de mercaderías está sujeta a IVA, que como ya sabemos, es IVA soportado del 21%, que se aplica a los 4.700 (¡ojo! se aplica al valor final de la base imponible, después de los descuentos comerciales), y que nos resultan 987€ que asentamos en el debe con la cuenta 472 «hacienda pública IVA soportado» (cuenta de activo).

#3 Compra de mercaderías pago a crédito

Una compra a crédito significa que dicha compra se financiará especificando la forma de pago, intereses si hubieran y la fecha de vencimiento. Entonces, en un asiento con esta situación, se entenderá que la compra no se va a pagar al momento, si no que quedará pendiente de pago durante un tiempo determinado.

Enunciado: Se compran mercaderías por valor de 1.000€ (IVA del 21%), que pagamos la mitad al contado, en efectivo al proveedor y la otra mitad la dejamos pendiente de pago.

Resumen de la contabilización:

- Cuenta 600 «compra de mercaderías» de gasto que aumenta, la anotaremos en el debe por 1.000€.

- Calculamos la cuota de IVA soportado (21% sobre la base imponible de la factura) : 1.000 * 0,21 = 210€.

- Cuenta 472 «H.P. IVA soportado» de activo que aumenta, la anotamos en el haber por 210€.

- En contrapartida, anotamos en el haber la cuenta 570 de activo que disminuye por 605€.

- La otra mitad (1.210 / 2 = 605) queda pendiente de pago.

- Anotamos para la deuda la cuenta 400 «proveedores» de pasivo corriente que disminuye, en el haber por 605€.

Como en las anteriores, tenemos una compra de mercaderías, la cual se realiza «a crédito», que esto solo viene a significar: que queda pendiente de pago.

Contabilizamos primero el hecho contable de la compra, con la cuenta 600 «compra de mercaderías», como ya sabemos, una cuenta de gasto que se ve aumentada y que por ello la reflejaremos en el debe, por los 1.000€ que corresponden a la base imponible.

Calculamos el IVA soportado del 21% sobre dicha base imponible, dándonos como resultado 210€, y los asentamos en el debe con la cuenta 472 «hacienda pública IVA soportado».

Para el pago, que ya nos detalla el enunciado que solo se pagará la mitad, tendremos en cuenta que la deuda generada es igual al total de la factura, es decir, 1.210€.

Que entre 2 nos da 605€ que registraremos como pago en efectivo en la cuenta 570 «caja» y que al tratarse de una cuenta de activo que disminuye, la dejaremos caer en el haber.

Para terminar, la otra mitad que queda sin pagar, la anotaremos en la cuenta 400 «proveedores» situándola también en el haber para reflejar esa deuda pendiente (lo que viene siendo un pasivo).

#4 Ejemplo de asiento contable con gastos de transporte

En las compras de mercaderías en las que aparecen gastos de transporte, este gasto aumenta el valor de la compra, es decir, no se anotaría en otro asiento contable con otra cuenta, si no que el valor del gasto aumenta el importe de la compra.

Enunciado: Compramos mercaderías por 3.800€ (IVA 21%) con unos gastos de transporte de 400€. Pagamos en efectivo la mitad de la deuda total, y la otra mitad la dejamos a deber.

Resumen de la contabilización:

- Calculamos el valor de la Base Imponible (sumando a la compra el valor del gasto de transporte): 3.800 + 400 = 4.200€.

- Cuenta 600 «compra de mercaderías» de gasto que aumenta, anotaremos en el debe por 4.200€ (ya refleja el gasto de transporte).

- Calculamos la cuota de IVA soportado (21% sobre la compra más el gasto): 4.200 * 0,21 = 882€.

- Cuenta 472 de activo que aumenta, se anotará en el debe por 882€.

- Calculamos la deuda total pendiente de pago: 4.200 + 882 = 5.082€.

- En contrapartida, cuenta 570 «caja» de activo corriente que disminuye, la anotaríamos en el haber por 2.541€ (mitad de la deuda) reflejando así el pago en efectivo.

- Cuenta 400 «proveedores» de pasivo corriente que aumenta, asentamos en el haber por la mitad de la deuda: 2.541€.

Los gastos de transporte en las compras de mercaderías siempre supondrán un aumento del valor de la compra, es por eso que en este supuesto se suma a la compra el gasto de transporte.

Primero contabilizamos la compra con la cuenta 600 «compra de mercaderías», que irá al debe puesto que es una cuenta de gasto que aumenta, con el valor señalado de 4.200€ (suma de la compra más el gasto de transporte).

Para calcular el IVA, que sería soportado por tratarse de una compra, aplicamos el 21% sobre los 4.200€ y nos da 882€ (veis que el gasto de transporte se incluye a la hora de calcular el IVA).

Los 882€ resultantes los asentaremos en la cuenta 472 «hacienda pública IVA soportado» en el debe, ya que se trata de un activo que aumenta.

Toca contabilizar la contrapartida del asiento contable, que para ello empezaremos con el pago (más bien la mitad del pago, porque la otra mitad se queda sin pagar), y para calcularlo haremos lo siguiente:

(4.200 + 882) / 2 = 2.541€ (es la mitad de la deuda total generada).

Anotamos entonces la cuenta 570 «caja» en el haber (cuenta de activo que disminuye) para reflejar el pago en efectivo de 2.541€.

Para finalizar, debemos reflejar la deuda que queda pendiente con el proveedor, y para ello utilizamos la cuenta 400 «proveedores» registrándola en el haber por 2.541€.

#5 Envases y embalajes a devolver a proveedores

La clave en este tipo de asientos contables está en la comprensión del uso de la cuenta 406 «envases y embalajes a devolver a proveedores». Cuando recibimos envases de un proveedor, se genera una deuda con dicho proveedor, es decir, nos ha dado unos envases que debemos devolver (o comprar si quisiéramos), pero la deuda se refleja en la cuenta 400 «proveedores» por el valor de esos envases.

Lo que vamos a reflejar en la cuenta 406, es que contamos con un activo (aunque sea temporalmente) que son los envases y embalajes retornables. Cuando los devolvamos al proveedor, se liquidará el saldo de esta cuenta, al igual que si decidimos comprarlos. Vamos a ver el ejemplo de este asiento.

Enunciado: La empresa compra mercaderías por 17.000€ (IVA del 21%), además el proveedor nos cobra 950€ por los envases retornables. Pasado 1 mes devolvemos la mitad de los envases, nos quedamos la otra mitad y pagamos toda la deuda que mantenemos con el proveedor mediante transferencia bancaria.

Resumen de la contabilización:

- Cuenta 600 «compra de mercaderías» de gasto que aumenta, se vendría anotando en el debe por 17.000€.

- Cuenta 406 «envases y embalajes a devolver a proveedores» de activo que aumenta, la anotaríamos en el debe por 950€ (aparecería en nuestro activo un derecho de cobro, ya que contamos con esos envases».

- Calculamos el IVA soportado (sobre el valor de la compra más los envases, que también están sujetos a IVA): (17.000 + 950) * 0,21 = 3.769,50€.

- Cuenta 472 «H.P. IVA soportado» de activo que aumenta, asentamos en el debe con un valor de 3.769,50€.

- Calculamos la deuda total con el proveedor: 17.000 + 950 + 3.769,50 = 21719,50€.

- Pasado 1 mes contabilizamos la compra de envases, devolución y pago de la deuda.

- Cuenta 602 «compra de otros aprovisionamientos» de gasto que aumenta, se anotaría en el debe por 475€, ya que nos quedamos (compramos) la mitad de los envases.

- Cuenta 400 «proveedores» de pasivo que disminuye, se anota en el debe por 21.719,50€, puesto que toda la deuda va a desaparecer: la compra de mercaderías se paga, la mitad de envases se compra y la otra mitad se devuelve (ya no deberíamos nada al proveedor).

- En contrapartida, anotamos la cuenta 406 «envases y embalajes a devolver a proveedores» de activo corriente que disminuye en el el haber por 950€, liquidando así el saldo de esta cuenta, la mitad por compra y la otra mitad por devolución.

- Cálculo del IVA soportado a devolver por envases: 475 * 0,21 = 99,75€ (solo en la parte que devolvemos de envases debemos contabilizar la devolución de IVA, ya que en la compra de la mitad de envases, ya se contabilizó el IVA soportado correspondiente en conjunto con la compra de mercaderías).

- Cuenta 472 de activo que disminuye, la anotaremos en el haber por 99,75€.

- Cálculo de la deuda total pendiente: 21.719 – 574,75 (mitad de los envases que devolvemos más el IVA) = 21.144,75€ (que será lo que pagaremos).

- Cuenta 572 «bancos» de activo que disminuye, la asentaremos en el haber por 21.144,75€, reflejando así el pago.

Aquí tenemos un asiento contable avanzado que puede confundir a la hora de su contabilización, empecemos.

Para la compra de mercaderías no tenemos mayor dificultad, utilizamos la cuenta 600 «compra de mercaderías» por el valor que nos detalla el enunciado de 17.000€ y lo anotamos en el debe como cuenta de gasto que aumenta.

Vamos ahora con los envases, para los cuales debemos tener claro que se trata de una compra, y que por tanto, al quedarnos con los envases, es al proveedor al que debemos devolverlos.

Pues bien, para esta circunstancia el Plan General Contable tiene la cuenta 406 «envases y embalajes a devolver a proveedores» que puede causar confusión por su naturaleza.

Se podría pensar que al ser una cuenta del grupo 4 vinculada a los proveedores, pudiera ser una cuenta de pasivo, pero no, se trata de una cuenta de activo. ¿Por qué?. Te lo explico.

Al quedarnos con unos envases que no hemos pagado (todavía) y que los debemos devolver al proveedor, pensamos en que estamos generando una deuda, y no te falta razón, ya que la deuda se genera.

El valor de esos envases se refleja como deuda en la cuenta 400 «proveedores» aumentando el precio de la compra de mercaderías y anotándose en el haber. ¡Ahí tienes la deuda!…pero, ¿Qué refleja entonces la cuenta 406?.

Lo que refleja es que nosotros tenemos en posesión esos envases, como un activo. Es la forma de ver en la contabilidad que tenemos unos envases que no son nuestros y que, o bien devolveremos, o acabaremos comprando.

Aclarado esto, debemos entender ahora por qué anotaremos en el debe la cuenta 406 por 950€.

Ahora tocaría contabilizar el IVA soportado, para el cual aplicaremos el 21% sobre el valor de la compra (incluyendo los 950€ de envases y embalajes), por lo que anotaremos en el debe la cuenta 472 «hacienda pública IVA soportado» por 3.769,50€ resultantes.

Y para finalizar esta primera parte del asiento, contabilizamos la deuda total generada con el proveedor sumando las cuentas del debe, lo que nos daría 21.719,50€ que asentaremos en la cuenta 400 «proveedores», ya que en el momento de la compra, no se efectúa ningún pago.

Pasa 1 mes y la situación es que: compramos la mitad de los envases, devolvemos la otra mitad y pagamos la totalidad de la deuda con el proveedor.

Para la compra de la mitad de los envases usaremos la cuenta 602 «compra de otros aprovisionamientos» que está destinada a ello, y como cuenta de gasto que es, la reflejaremos en el debe por la mitad del valor de los envases: 950 / 2 = 475€.

¡Ojo cuidado!, porque esta compra YA TIENE CONTABILIZADO EL IVA. Así es, recordemos que contabilizamos el IVA soportado de los 950€ de la cuenta 406 en el primer asiento, por tanto en el debe no tendríamos que contabilizar ningún IVA.

Para reflejar esa compra, debemos liquidar esos 475€ de la cuenta 406, es decir, anotar la cuenta 406 «envases y embalajes» en el haber, para que esa cuenta de activo vea disminuido su saldo. Pero, no solo vamos a liquidar esos 475€ que corresponde a la mitad de envases que pagamos, si no que también liquidaremos la otra mitad QUE DEVOLVEMOS AL PROVEEDOR.

Entonces debemos liquidar el saldo de la cuenta 406 por completo, así que para ello la anotamos en el haber por 950€ (la mitad que pagamos y la mitad que devolvemos).

Siguiendo con los envases que devolvemos, y ahora que ya hemos reflejado la devolución de los envases, viene algo más, y es que debemos devolver el IVA soportado de esa mitad. ¿Cómo hallamos esto te preguntarás?.

475 * 0,21 = 99,75€ (este sería el IVA soportado que debemos devolver).

Por eso anotamos la cuenta 472 en el haber, porque disminuye en 99,75€.

Nos queda liquidar la deuda total con el proveedor, y una cosa está clara. Y es que, liquidar la deuda completa, debemos anotar la deuda completa en el debe (por aquello de que las cuentas de pasivo disminuyen en el debe).

Por tanto, anotamos la cuenta 400 «proveedores» en el debe por 21.719,50€.

Y ya para finalizar, nos detalla que pagaremos por transferencia. Vale, cuenta 572 «bancos» que disminuye en el haber por…¿Cuánto? ¿21.719,50?, no.

Debemos contar con que la deuda ha disminuido al haber devuelto la mitad de los envases, y cuánto ha disminuido lo vamos a ver con la siguiente operación:

475 + 99,75 = 574,75€ (este es el valor que ya no debemos al proveedor al haber devuelto la mitad de envases).

Muy bien, entonces el total que pagaremos mediante transferencia será:

21.719,50 – 574,75 = 21.144,75€.

#6 Asiento contable descuento sobre compra (fuera de factura)

Enunciado: Se compran mercaderías por 2.200€ (IVA del 21%) con un descuento comercial de 200€. Pasado un mes el proveedor de la compra nos ofrece un descuento por volumen (rappels) del 3% y le pagamos en efectivo.

Resumen del asiento contable:

- Cálculo de la base imponible de la factura: 2.200 – 200 = 2.000€.

- Cuenta 600 de gasto que aumenta, se anota en el debe por 2.000€.

- Cálculo de la cuota de IVA: 2.000 * 0,21 = 420€.

- Cuenta 472 de activo que aumenta, la anotaremos en el debe por 420€.

- Cálculo de la deuda total con el proveedor: 2.000 + 420 = 2.420€.

- Cuenta 400 de pasivo que aumenta, se anotaría en el haber por 2.420€.

- Pasado 1 mes contabilizamos el descuento fuera de factura y el pago.

- Cálculo del rappel: 2.000 * 0,03 = 60€.

- Cuenta 609 de ingreso que aumenta, se deberá anotar en el haber por 60€.

- Cálculo del IVA del rappel: 60 * 0,21 = 12,6€.

- Cuenta 472 que disminuye, ahora la asentaremos en el haber por 12,6€.

- Cálculo del pago total que realizamos al proveedor: 2.420 – 60 – 12,6 = 2.347,4€.

- Cuenta 572 de activo que disminuye, pasa a verse en el haber por 2.347,4€.

- Cuenta 400 de pasivo que disminuye, se anota por último en el debe por 2.420€.

Se diferencian en este asiento dos tipos de descuento. El primero, un descuento comercial de 200€ (los descuentos comerciales aminoran el valor de la compra), deberá aplicarse a los 2.200€ que tenemos como importe bruto de la factura para hallar la base imponible.

Dándonos como resultado 2.000€, estos debemos anotarlos con la cuenta 600 «compra de mercaderías» en el debe, puesto que es una cuenta de gasto que aumenta.

Ahora tocaría calcular el IVA soportado (al tratarse de una compra) del 21% sobre la base imponible, es decir, sobre los 2.000€.

El resultado, 420€ lo colocaremos en el debe con la cuenta 472 «Hacienda Pública IVA soportado», dado que esta cuenta de activo ve un aumento en dicho concepto.

Vamos a calcular entonces la deuda que queda pendiente de pago con el proveedor, puesto que no nos dice nada el asiento de que se pague en el momento de la compra, si no pasado un mes.

La deuda que tenemos con el proveedor es de 2.420€ que los reflejaremos (como ya deberíamos saber) con la cuenta 400 «proveedores», finalizando así la primera parte del asiento.

Vale, ha pasado 1 mes, y el proveedor nos concede el descuento de rappels por un 3%. Debemos entender que este segundo descuento, es un descuento fuera de factura, es decir, la factura de compra de mercaderías solo incluía el valor de la compra, el descuento comercial, y el IVA procedente de la base imponible.

Para aplicar este descuento se ha debido generar otra factura en la que se detalla el concepto del rappel por volumen de compra, y dicha rebaja se aplicará sobre la anterior factura. Pero, ¿Cómo debemos contabilizar un rappels sobre compra?. Lo vemos.

Para el concepto del descuento utilizaremos la cuenta 609 «rappels sobre compras» que define perfectamente el cometido, pero hay algo que no es tan evidente y es el lugar donde colocaremos esta cuenta.

Pero primero calculemos el valor que añadiremos a dicha cuenta, multiplicando ese 3% sobre los 2.000€ de la compra anterior. Así es, lo calculamos sobre la base imponible y no sobre el valor total de la factura.

Esto nos da 60€ que asignaremos a la cuenta 609 y que colocaremos en el haber. Por muy extraño que te resulte, tiene una explicación.

La cuenta 609 aun figurando en el grupo 6 de gastos, es una cuenta que actúa como ingreso, sí, como ingreso, por eso al aumentar se anota en el haber. Ese es el concepto que debes comprender en este y en todos los descuentos que se aplican en las compras (incluyendo descuento por pronto pago y devoluciones).

Ahora debemos calcular el IVA soportado proporcional al descuento, por lo que aplicaremos el 21% sobre los 60€ dándonos como resultado 12,6€ que anotaremos también en el haber.

¿Por qué esta vez anotamos la cuenta 472 en el haber? Porque esta cuenta de activo está disminuyendo en esta ocasión, tenemos menos IVA soportado debido al descuento.

Terminando ya el asiento, vamos por un lado, en el haber a reflejar el pago que finalmente vamos a realizar al proveedor, que será igual a la deuda que manteníamos con él por la compra (2.420€) menos el descuento por rappels con su IVA correspondiente (72,6€), resultando 2.347,4€ que asentaremos con la cuenta 570 «caja» en el haber, porque es una cuenta de activo que disminuye por el pago que se realiza.

Por otro lado, anotamos los 2.420€ en el debe la cuenta 400 «proveedores» reflejando así la liquidación de la deuda que teníamos con este proveedor.

Asientos de Ventas de Mercaderías

Estos ejemplos de asientos contables están relacionados con la venta de mercaderías, un hecho que se contabiliza con cuentas del grupo 7 de ingresos, siendo la más habitual, la cuenta 700 «venta de mercaderías».

#7 Asiento contable venta con IVA

Enunciado: Se venden mercaderías por 7.300€ (21% de IVA incluido). Se cobran en efectivo.

Resumen de la contabilización:

- Cálculo del importe correspondiente a la base imponible: 7.300 / 1,21 = 6.033,06€.

- Cuenta 700 de ingreso que aumenta, se anotaría en el haber por 6.033,06€.

- Cálculo de la cuota de IVA: 7.300 – 6.033,06 = 1.266,94€.

- Cuenta 477 de pasivo que aumenta, la anotaremos en el haber por 1.266,94€.

- Cuenta 570 de activo que aumenta (refleja el pago total), se asentará en el debe por 7.300€.

Una venta de mercaderías con IVA incluido que se paga en el momento de la venta.

Primero, debemos separar de la cantidad total que nos da el enunciado (los 7.300€ que corresponden al valor total de la factura), por un lado la base imponible y por el otro la cuota de IVA.

Para ello, dividiremos los 7.300€ entre 1,21 y acabaremos obteniendo los 6.033,06€ que pertenecen a la base imponible.

Esta cantidad refleja el precio de la venta, que la asignaremos a la cuenta 700 «venta de mercaderías» y la anotaremos en el haber, dado que es una cuenta de ingreso que aumenta.

Tocaría ahora calcular el IVA, que en este asiento contable trataremos IVA repercutido, pues se trata de una venta.

Para calcular esta cuota del 21%, podemos aplicar ese 21% sobre los 6.033,06€, o restar esa cantidad a los 7.300€, el resultado sería en ambos casos 1.266,94€ que se asentarán en el haber con la cuenta de pasivo 477 «hacienda pública IVA repercutido».

Por último nos detalla que se cobra la factura al cliente en efectivo, por lo que registraremos la cuenta de activo 570 «caja» con el valor total de la factura, es decir, 7.300€ en el debe.

#8: Venta de mercaderías con descuento fuera de factura

Enunciado: Vendemos mercaderías por 4.700€ (21% de IVA) que se quedan pendientes de cobro. Pasado 1 mes, ofrecemos a nuestro cliente un descuento fuera de factura por volumen de pedido del 4% y cobramos por transferencia.

#9: Venta de mercaderías a crédito

Enunciado: Se venden mercaderías por 12.300 (IVA 21% incluido) a crédito. En factura aparece un descuento comercial de 200€.

#10: Venta de mercaderías con transporte

Enunciado: Vendemos mercaderías por 5.700€ (IVA 21% incluido) y además le cobramos al cliente 150€ por el transporte figurando dicho gasto en la factura. Cobramos en efectivo.

#11: Asiento contable envases ventas

Enunciado: Vendemos mercaderías por 9.200€ (IVA del 21%) y en la factura añadimos envases con facultad de devolución por 250€. Pasado 1 mes el cliente se queda los envases y le cobramos la venta por transferencia.

Asientos contables de gastos

#12 Cuenta 622 Reparaciones y conservación

Enunciado: El gasto por reparación de una de nuestras máquinas de producción asciende a 850€ (IVA del 21%), que queda pendiente de pago.

Resumen de la contabilización:

- Cuenta 622 de gasto que aumenta al debe por 850€ (base imponible).

- Cuenta 472 de activo que aumenta al debe. Cálculo de la cuota de IVA 21% sobre 850€, IVA soportado igual a 178,5€.

- Cuenta 410 de pasivo que aumenta al haber por la suma de las cantidades del debe (1.028,5€).

El hecho contable que sucede en este asiento, es el gasto por reparación de nuestra maquinaria y para contabilizarlo utilizaremos una cuenta del grupo 6.

La cuenta utilizada, la 622 «reparaciones y conservación» deberá figurar en el debe del asiento puesto que es una cuenta de gasto que aumenta, y el importe serán los 850€ que marca el enunciado, que corresponderían a la base imponible de la factura.

Además, también en el debe, anotaremos la cuenta 472 «hacienda pública IVA soportado» por tratarse de una cuenta de activo de la cual se percibe un aumento.

El valor que añadiremos a esta cuenta será el resultante de aplicar la cuota del 21% sobre los 850.

850 x 0,21 = 178,5

¡Genial! Pues ya tenemos entonces el debe, y en el haber solo quedará anotar la cuenta que refleje…¿Qué?, ¿Qué debería reflejar dicha cuenta?.

Exacto, la deuda que queda pendiente de pago, los 1.028,50€ que suman la base imponible y cuota de IVA de la factura.

Para esto debemos utilizar una cuenta que refleje que debemos esa cantidad a la empresa que se ha encargado de la reparación, y para eso no utilizamos la cuenta proveedores, ya que no se trata de una compra, si no que emplearemos la cuenta 410 «acreedores por prestaciones de servicios».

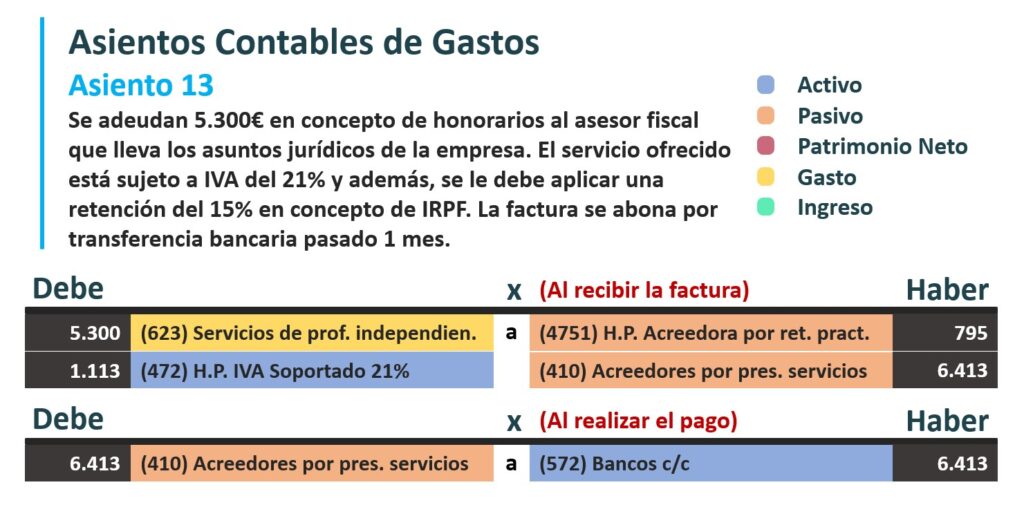

#13 Cuenta 623 Servicios de profesionales independientes

Enunciado: Se adeudan 5.300€ en concepto de honorarios al asesor fiscal que lleva los asuntos jurídicos de la empresa. El servicio ofrecido está sujeto a IVA del 21% y además, se le debe aplicar una retención del 15% en concepto de IRPF. La factura se abona por transferencia bancaria pasado 1 mes.

Resumen de la contabilización:

- Cuenta 623 de gasto que aumenta en el debe por 5.300€ que corresponden a la base imponible.

- Cálculo de la cuota de IVA del 21% sobre la BI: 5.300 * 0,21 = 1.113€ (IVA soportado).

- Cuenta 472 de activo que aumenta en el debe por 1.113€.

- Cálculo de la retención por IRPF del 15% sobre la BI: 5.300 * 0,15 = 795€.

- Cuenta 4751 de pasivo que aumenta en el haber por 795€.

- Cálculo de la deuda con el asesor: 5.300 + 1.113 – 795 = 6.413€.

- Cuenta 410 de pasivo que aumenta en el haber por 6.413€.

- Pasado un mes, cuenta 410 de pasivo que disminuye en el debe por 6.413€.

- Cuenta 572 de activo que disminuye en el haber por 6.413€.

Al adeudarse, se genera una deuda que debemos pagar, en este caso con nuestro asesor fiscal, y esto representa un gasto para la empresa.

Es por eso que en este asiento contable utilizamos la cuenta 623 «servicios de profesionales independientes» para referirnos a este hecho contable, la cual, al ser una cuenta de gasto, figurará en el debe del asiento contable por el valor que indica el enunciado (5.300€).

Esta actividad está sujeta a IVA, y dado que se trata de un gasto, nos vendremos a referir a IVA soportado del 21% (cuenta 472), que calcularemos sobre la BI (base imponible) de la factura, esto es, sobre los 5.300€, dándonos como resultado 1.113€ que anotaremos en el debe, ya que se trata de una cuenta de activo que aumenta.

La actividad de nuestro asesor fiscal además, está sujeta a retención por IRPF, cuyo porcentaje correspondiente será del 15% y que calcularemos sobre la misma BI, dándonos como resultado 795€.

Esa cantidad se registrará en la cuenta 4751 «hacienda pública acreedora por retenciones practicadas» y en el haber, al tratarse de una cuenta de pasivo que aumenta.

Quedaría contabilizar la cuenta del endeudamiento que tendremos con nuestro asesor, y para ello plasmaremos la cuenta 410 «acreedores por prestaciones de servicios» en el haber del asiento, ya que se trata de una cuenta de pasivo que aumenta.

El importe de la deuda asciende a 6.413€ tras sumar BI + cuota de IVA y restarle la retención practicada del 15%.

Por último, en un asiento a parte, pasado 1 mes, realizamos el pago de la deuda, lo cual implica que daremos de baja el saldo acreedor que tenía la cuenta 410 de 6.413€, haciendo un apunte en el debe por ese mismo importe.

Para reflejar el pago, anotamos la cuenta 572 «bancos» por 6.413€ en el haber, porque vemos como esa cuenta de activo disminuye (puesto que hay una salida de dinero de nuestra cuenta bancaria).

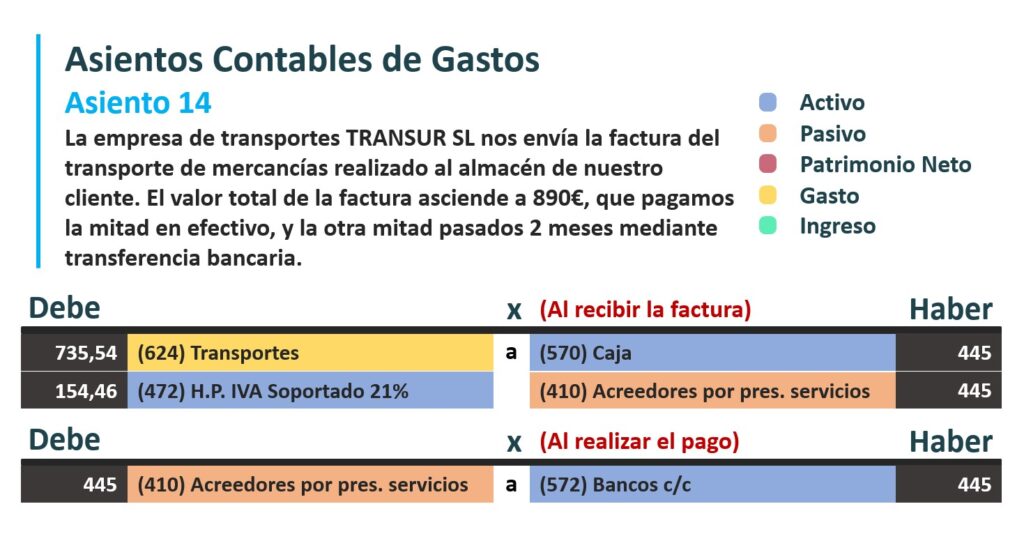

#14 Asiento contable transportes

Enunciado: La empresa de transportes TRANSUR SL nos envía la factura del transporte de mercancías realizado al almacén de nuestro cliente. El valor total de la factura asciende a 890€, que pagamos la mitad en efectivo, y la otra mitad pasados 2 meses mediante transferencia bancaria.

Resumen de la contabilización:

- Calculamos la Base Imponible de la factura: 890 / 1,21 = 735,54€.

- Cuenta 624 de gasto que aumenta, la anotamos en el debe por 735,54€.

- Calculamos el IVA soportado del 21% sobre los 735,54€: 154,46€.

- Cuenta 472 de activo que aumenta, anotaremos en el debe por 154,46€.

- Calculamos la mitad de la deuda: (735,54 + 154,46) / 2 = 445€.

- En contrapartida, anotamos la cuenta 570 de activo que disminuye en el haber por 445€.

- Cuenta 410 de pasivo que aumenta, hacemos anotación en el haber por 445€.

- Pasados dos meses procedemos a contabilizar el pago de la deuda restante.

- Cuenta 410 de pasivo que disminuye, anotaremos en el debe por 445€.

- Cuenta 572 de activo que disminuye, lo anotamos en el haber por 445€.

Cuando el transporte de mercaderías queda a cargo de otra empresa, solo en el caso de las ventas (porque en el caso de las compras no se utilizaría esta cuenta) usaremos la cuenta 624 «transportes» para reflejar el gasto que supone pagar a esa empresa dicho transporte de mercaderías a nuestro cliente.

El enunciado nos está dando 890€ como valor total de la factura, es decir, que ese valor ya contiene base imponible + cuota de IVA, por tanto para contabilizarlo debemos separar estos conceptos.

Para obtener la base imponible (el valor que situaremos en la cuenta 624) dividimos esos 890 / 1,21, que nos dará como resultado 735,54€.

La cuenta 624 es una cuenta de gasto que aumenta, y que por tanto debemos anotar en el debe del asiento contable por 735,54€.

Ahora toca obtener la cuota de IVA, que sabiendo ya la base imponible y el valor total de la factura, basta con una simple resta para conseguir este valor (890 – 735,54 = 154,46€).

En esta operación soportamos IVA, concretamente IVA general del 21%, con lo que usaremos la cuenta 472 «hacienda pública IVA soportado» asentándola en el debe, dado que es una cuenta de activo que aumenta, por 154,46€.

Solo se paga la mitad de la deuda en efectivo, así que lo haremos fácil.

La mitad de la deuda es la mitad del valor total de la factura: 890 / 2 = 445€.

Anotamos la cuenta 570 «caja» en el haber por 445€ porque es un activo que disminuye.

Y ahora, para la deuda, se podría pensar que al tratarse de un transporte por una «venta de mercaderías», como son mercaderías lo que estamos tratando, deberíamos utilizar la cuenta 400 «proveedores» para reflejar dicha deuda.

Pero esto no es así.

Al tratarse de una empresa que nos realiza «un servicio» específico de transporte que viene ya definido en el plan general contable, se utilizará la cuenta 410 «acreedores por prestaciones de servicios» para referirnos a la deuda que mantenemos con la empresa que nos realiza el transporte.

Por ello, dicha cuenta la anotaremos en el haber, por 445€, puesto que se trata de una cuenta de pasivo que aumenta.

Al pasar los 2 meses, se procede a contabilizar el pago de la deuda pendiente, es decir, de los 445€, así que anotaremos en el debe la reducción de la cuenta 410 por ese importe, y a su vez, asentaremos en el haber la cuenta 572 «bancos» por el mismo valor para reflejar el pago.

#15 Cuenta 621 Arrendamientos y cánones

Enunciado: Nos llega el recibo de alquiler del local en el que tenemos nuestras oficinas, el importe asciende a 2.600€ (IVA del 21%) que pagamos por transferencia.

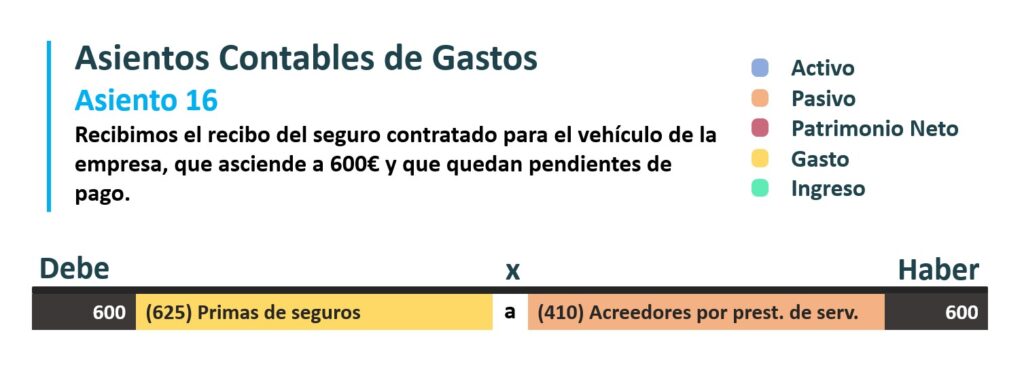

#16 Asiento primas de seguros

Enunciado: Recibimos el recibo del seguro contratado para el vehículo de la empresa, que asciende a 600€ y que quedan pendientes de pago.

Asientos Contables de Nóminas

#18 Asiento contable nómina de trabajador por cuenta ajena

Enunciado: La empresa FINA S.L. contabiliza la nómina de uno de sus trabajadores (por cuenta ajena) correspondiente al mes de marzo con los siguientes datos: Sueldo bruto 3.800€, seguridad social a cargo de la empresa 760€, cuota del trabajador a la seguridad social 228€, retenciones a cuenta del IRPF 570€. El pago se realiza mediante transferencia bancaria.

Resumen de la contabilización:

- Cuenta 640 de gasto que aumenta, se va a anotar en el debe por 3.800€ por el importe bruto de la nómina.

- Cuenta 642 de gasto que aumenta, la anotaríamos también en el debe por 760€ correspondiente a la SS de la empresa.

- En la cuenta 476 anotaremos la suma de la SS del trabajador más la de la empresa. Total 988€ en el haber.

- Cuenta 4751 de pasivo que aumenta, irá al haber por 570€.

- Por último, el pago al trabajador será de 3.002€ que anotaremos en el haber en la cuenta 572, cuenta de activo que disminuye.

Antes de comenzar con este asiento contable de nóminas, debemos saber qué es una nómina.

La nómina es el recibo que muestra la cantidad de dinero que recibe un trabajador (por cuenta ajena) por trabajar para una empresa o un organismo público.

Sabiendo esto, hay un detalle más que debemos comprender, y es que, cuando nos referimos a trabajador por cuenta ajena, estamos hablando de una persona que trabaja para una empresa, lo que implica que recibirá regularmente un salario por parte de la empresa que le contrata, una nómina.

Pues bien, en este enunciado nos dan ya los datos que debemos contabilizar referentes a la nómina del trabajador y las deducciones que conlleva.

Empezamos por el salario bruto del trabajador, que no es más que el salario antes de restarle las deducciones de Seguridad Social e IRPF. Nos dice que será de 3.800€, cantidad que debemos entender que supone un gasto para la empresa (sí, es un gasto a nivel contable, aunque pensemos que contratar a trabajadores suponga una inversión para las empresas), por ello debemos utilizar una cuenta de dicha índole.

Utilizaremos entonces la cuenta 640 «sueldos y salarios» que reflejará dicho gasto que aumenta en el debe, por 3.800€.

Pasamos con el siguiente dato, la Seguridad Social. En concreto, la cuota de seguridad social que corresponde a la empresa pagar al estado, por tener empleado a este trabajador, y nos detalla que es de 760€.

Para este concepto usamos una cuenta de gasto, dado que así se representa en la contabilidad este «impuesto» que deben presentar las empresas en el Organismo de la SS.

Es por eso que la cuenta elegida será la 642 «Organismos de la Seguridad Social acreedores», que nos viene a representar que la SS es acreedora (que le debemos dinero), y que anotaremos en el debe por la cantidad señalada.

Vamos ahora con la SS a cargo del trabajador, que es la parte que se le deduce de la nómina (junto con el IRPF) para hallar el sueldo líquido.

Ésta cuota, no supone un gasto para la empresa, aunque sea el empresario quien deba ingresar esa cantidad en la Seguridad Social, si no que supone un dinero que reserva en una cuenta de pasivo a modo de deuda, que llegado el momento deberá saldar con el organismo público.

Por esto que te explico, utilizamos la cuenta 476 «Organismos de la Seguridad Social acreedores» en el haber de este asiento contable, porque es una cuenta de pasivo que refleja una deuda que mantiene la empresa con la SS. Pero no acaba ahí la cosa, porque la cantidad que anotaremos en esta cuenta no es solo la cuota de SS del trabajador, si no que además, debemos sumarle la cuota de SS del empresario.

¿Por qué? Te preguntarás.

Porque como te he comentado, esa cuenta refleja la deuda que mantenemos en concepto de SS con dicho organismo, por tanto, la cuota que debe la empresa que ya hemos reflejado como gasto, debe constar como un aumento de la deuda total con el Organismo de Seguridad Social.

Entonces la cantidad anotada en la cuenta 476 será de 988€ (760+228).

Dicho esto, continuamos ahora con la retención a cuenta del IRPF (Impuesto de la Renta de las Personas Físicas), que nos dice que es de 570€ (calculados sobre el salario bruto).

Para esto, tenemos la cuenta 4751 «Hacienda Pública acreedora por retenciones practicadas» que como su nombre detalla, hacienda es acreedora, por lo que le debemos la cantidad que anotemos aquí.

Al ser una cuenta de pasivo que aumenta (aumenta la deuda que tenemos con hacienda) la anotamos en el haber del asiento contable por esos 570€ que nos dice el enunciado.

Para finalizar este asiento contable, anotamos la cuenta 572 «bancos» que reflejará el pago de la nómina al trabajador con las correspondientes deducciones realizadas.

La cantidad que anotaremos en el haber para esta cuenta de activo será:

3.800 – 228 – 570 = 3.002€.

Espero que este artículo kilométrico con el listado de asientos contables resueltos pueda serte de ayuda en el proceso de aprendizaje.

No hay nada mejor para aprender contabilidad que practicar y practicar con numerosos ejemplos de asientos contables.

Te veo en el siguiente artículo 😉.

👇 ¡COMPARTE! Si consideras útil este artículo para que más gente se pueda beneficiar de él.