Definición

Un anticipo a nuestro proveedor, es un adelanto de dinero en efectivo que hacemos a dicho proveedor, con la idea de que se tenga en cuenta en futuras compras.

Es decir, nosotros adelantamos este dinero, le pagamos, y cuando tengamos que hacerle algún pedido de compra, nuestro proveedor tendrá en cuenta dicho anticipo para aminorar el valor total de la compra.

Para que quede claro, el anticipo a proveedores es un adelanto parcial o total del pago de una factura (en concepto de «a cuenta»), que dicha factura corresponderá a un pedido que previamente hemos realizado a nuestro proveedor.

Cuenta 407 Anticipo a proveedores

La cuenta que corresponde al concepto de anticipo a proveedores es la cuenta 407, una cuenta del grupo 4 acreedores y deudores por operaciones comerciales, y dentro de este, al subgrupo 40 proveedores.

Una cosa que se debe de tener en cuenta con el concepto de anticipo, es que, al ser un dinero que hemos adelantado, en la contabilidad se refleja como un derecho de cobro.

Sí, la cuenta 407 anticipo a proveedores es una cuenta de activo corriente. Esto es porque el proveedor pasa a tener un dinero que debe devolvernos, y eso para nosotros es un derecho de cobro y por consiguiente, un activo.

La contabilización de esta cuenta: se anotará en el debe cuando hagamos entrega del dinero en efectivo al proveedor, con abono a cuentas del subgrupo 57; y se anotará en el haber cuando recibamos los pedidos del proveedor a conformidad, cargando en cuentas del subgrupo 60.

Asientos Contables – Anticipo a proveedores

Vamos a ver un ejemplo de la cuenta 407, así sabremos cómo se contabiliza un anticipo a proveedores.

Asiento 1

Enunciado: La empresa XYZ envía un anticipo a su proveedor por importe de 1.500€ (IVA del 21% incluido) mediante transferencia bancaria, para futuras compras.

Para este primer asiento contable, tenemos un anticipo con IVA incluido, por lo que primero debemos calcular el importe neto del anticipo sin el IVA (que nos dice el asiento que es del 21%).

Dividimos los 1.500€ entre 1,21 para hallar dicho importe neto. Nos da 1.239,67€, resultado que anotaremos en la cuenta 407 «anticipo a proveedores» y que colocaremos en el debe, reflejando así que hemos entregado el anticipo a nuestro proveedor.

Ahora calcularemos el IVA que debemos contabilizar en concepto del anticipo. Primero debemos tener claro que se trata de IVA soportado, al referirse a una compra (futura compra).

Pues bien, podemos hacerlo de dos formas: una, restando a los 1.500€ los 1.239,67€; y dos, multiplicando 1.500€ por 0,21. En ambos casos obtendremos 260,33€.

Los 260,33€ obtenidos, los debemos anotar en la cuenta 472 «hacienda pública iva soportado» en el debe, puesto que se trata de una cuenta de activo que aumenta.

Para finalizar, registraremos el método en el que hemos entregado el anticipo, por transferencia bancaria.

Anotaremos la cuenta 572 «bancos» por 1.500€ (valor total del anticipo) en el haber, dado que es una cuenta de activo que disminuye por la salida de dinero de nuestra cuenta a la del proveedor.

Asiento 2

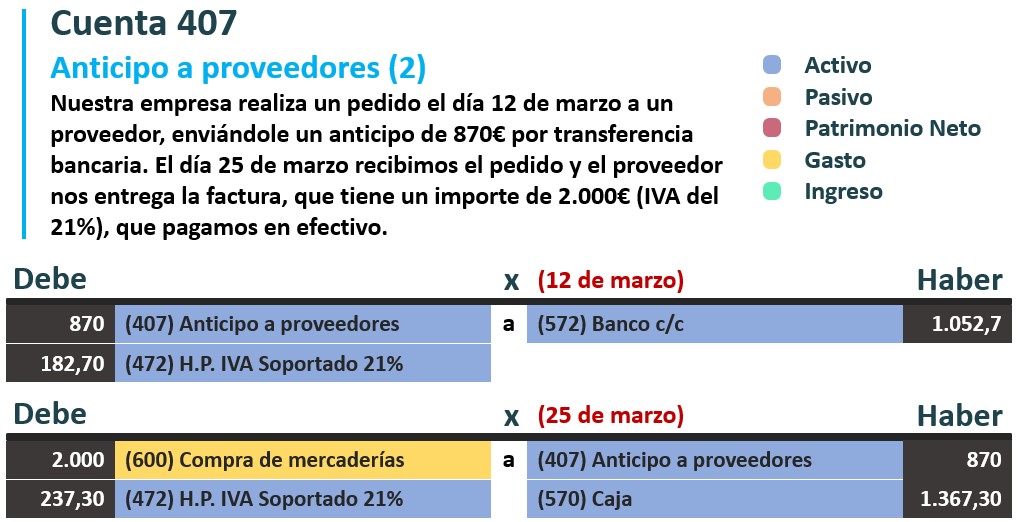

Enunciado: Nuestra empresa realiza un pedido el día 12 de marzo a un proveedor, enviándole un anticipo de 870€ por transferencia bancaria. El día 25 de marzo recibimos el pedido y el proveedor nos entrega la factura, que tiene un importe de 2.000€ (IVA del 21%), que pagamos en efectivo.

En este segundo asiento, tenemos un ejemplo de anticipo a proveedores más extendido.

Primero, debemos contabilizar el anticipo en sí, y para esto utilizaremos la cuenta 407 «anticipo a proveedores» en el debe por los 870€ que nos detalla el enunciado.

El anticipo tiene un IVA adherido del 21% que debemos calcular sobre el valor de dicho concepto, es decir, 870 por 0,21, que nos dará 182,70€.

Ese importe resultante lo asentaremos en la cuenta 472 «hacienda pública IVA soportado» en el debe, ya que se trata de una cuenta de activo.

Además, nos dice que este anticipo se entregará mediante transferencia, por lo que en este asiento también registraremos en el haber la cuenta 572 «bancos c/c» por 1.052,70€ en este caso.

Lo que hasta ahora hemos contabilizado ha sucedido con fecha 12 de marzo.

Ahora debemos contabilizar la compra de mercaderías con fecha 25 de marzo. Usaremos la cuenta 600 «compra de mercaderías» por 2.000€ que anotaremos en el debe.

Al ser una cuenta de gasto que aumenta, lo hace en el debe (el color amarillo de la cuenta refleja su naturaleza).

Vamos con el IVA soportado de la compra. ¡Ojo! No aplicamos el 21% sobre los 2.000€ si no sobre 1.130.

¿Por qué? Porque el IVA correspondiente al anticipo, ya se calculó. Hemos calculado el IVA de 870€, por lo que esos 870 los restaremos a los 2.000€ antes de aplicar el 21% de IVA.

1.130 x 0,21 = 237,30€

Asentamos los 237,30€ en la cuenta 472 y en el debe.

También debemos liquidar la cuenta 407, ya que el anticipo aminorará el importe que pagaremos al proveedor.

Para eso anotamos la cuenta 407 «anticipo a proveedores» en el haber por 870€.

Y para terminar, calculamos el importe que pagaremos finalmente al proveedor.

2.000 + 237,30 – 870 = 1.367,30€ (valor que anotaremos en la cuenta 572 «bancos» en el haber).