¿Qué son los proveedores de inmovilizado?

A diferencia de los proveedores de mercaderías, los cuales nos suministran existencias, materias primas u otros aprovisionamientos, los proveedores de inmovilizado son los suministradores de bienes de inmovilizado, éstos son los activos de una empresa que perduran en la misma durante más de un año.

Los proveedores de inmovilizado proveen tanto de inmovilizado material (maquinaria, mobiliario, etc) como inmovilizado intangible (propiedad industrial, aplicaciones informáticas, etc).

Dependiendo del vencimiento de éstas deudas con dichos proveedores, podemos encontrarnos dos tipos, a corto o a largo plazo, te los explico más abajo.

Proveedores de inmovilizado a corto plazo

Son las deudas que contraemos con los proveedores de inmovilizado que no tienen un vencimiento superior a un año.

La cuenta que refleja a estas deudas es la 523 – proveedores de inmovilizado a corto plazo, que pertenecen al subgrupo 51 – deudas a corto plazo con partes vinculadas, y que figurará dentro del pasivo corriente del balance.

Si la deuda del préstamo recibido se formaliza mediante una letra de cambio acudiríamos a la cuenta 525 – efectos a pagar a corto plazo.

En el caso de confeccionarse una operación de leasing, contabilizaríamos la cuenta 524 – acreedores por arrendamiento financiero a corto plazo.

Cómo se contabiliza (ejemplo)

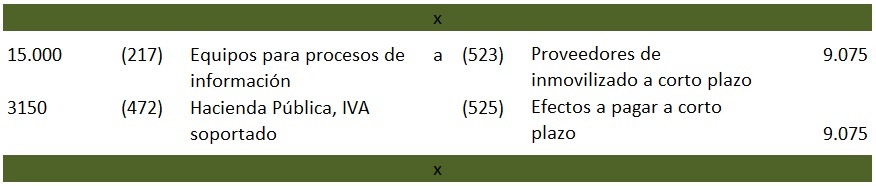

La empresa X compra ordenadores portátiles por valor de 15.000€ (IVA 21%) para la adaptación de sus trabajadores al tele-trabajo, se paga la mitad a 90 días y la otra mitad se formaliza mediante letra de cambio que es aceptada con vencimiento de 8 meses.

Con cargo a la cuenta 217 más el 21% de IVA reflejamos la adquisición del inmovilizado material, y con abono a las cuentas de inmovilizado de corto plazo, vemos contabilizada la deuda.

Proveedores de inmovilizado a largo plazo

Hace referencia a las deudas contraídas con los suministradores de activos pertenecientes al grupo 2 (inmovilizado), que su vencimiento supere el año.

Para contabilizar este hecho utilizamos la cuenta 173 – proveedores de inmovilizado a largo plazo, que haría mención a la deuda formalizada entre las partes. Aparecerá en el pasivo no corriente del balance de la empresa.

Puede suceder que la gestión de ésta deuda se realice con una letra de cambio, en tal caso la cuenta que aparecerá en el haber será la 175 – efectos a pagar a largo plazo.

También para las deudas a largo plazo se contempla el uso del leasing, por tanto tiene una cuenta asignada a dicha posibilidad, la 174 – acreedores por arrendamiento financiero a largo plazo.

Cómo se contabiliza (ejemplo)

La empresa Y compra un local para uso en la empresa por valor de 35.000€ (IVA 21%), éste se paga la mitad a 14 meses y la otra mitad se tramita con una letra de cambio aceptada cuyo vencimiento es de 24 meses.

En éste caso la contabilización es a largo plazo, anotamos igualmente con cargo en la cuenta del grupo 2 construcciones, en concepto de la adquisición del bien.

Calculamos la cuota del IVA que nos dicen es del 21%.

Sumamos las cuentas del debe y dividimos la deuda en dos partes iguales, la mitad se anota en la cuenta 173 y la otra mitad en la 175, ambas en el haber puesto que son cuentas de pasivo.

En referencia a los dos asientos que hemos visto, tengo que aclarar que he simplificado la contabilización, ya que antes de contabilizar la letra de cambio se debe reflejar el importe de la misma en las cuentas 523 y 173 respectivamente y seguido de esto procederíamos a la reclasificación de la deuda pasando los saldos de las cuentas anteriores a sus correspondientes.

Es decir, a las cuentas 525 y 175 que son las que fijarían las letras de cambio.

Ya has visto que dedicando un poco de tiempo a la información de éstos conceptos puede solventar toda duda al respecto.

Nos vemos en el siguiente post, un saludo! 🙂

Hola buenas, en el caso de que una empresa realice reformas en su local, y pague 10000 € por transferencia y 20000 € dentro de 6 meses, ¿Qué cuenta habría que usar para contabilizar el pago de los 20000 €? ¿Las reformas de un local se contabilizan como construcciones? Gracias

Hola Adrian, gracias por comentar.

La cuenta a utilizar sería la 622 reparaciones y conservación para el gasto que suponen las reformas. Para el pago de los 20.000€ a 6 meses se debe utilizar la cuenta 410 acreedores por prestaciones de servicios, cuenta de pasivo corriente.