Si estás buscando aprender cómo se hacen los asientos contables en el Libro Diario, en éste artículo te ayudaré a conseguirlo con explicaciones amenas y buenos ejemplos, que es lo que nuestra mente más agradece a la hora de intentar comprender cualquier explicación.

Para ello, y antes de empezar, te recomiendo tener siempre presente el Cuadro de Cuentas del Plan General Contable (vamos, que lo tengas a mano para ver las cuentas que vas a anotar).

También MUY IMPORTANTE, te recomiendo haber visto el artículo de conceptos contables para entender todo lo que ahora te explique, porque en éste artículo explico cómo se hacen los asientos, pero en el que te recomiendo ver antes, explico conceptos básicos que veo necesarios para entender la realización de todo proceso contable. Échale un ojo 😉.

Vamos ya a empezar con la explicación de un primer asiento contable.

Ejemplo 1 de Asiento Contable

Enunciado: Tenemos una deuda con el proveedor de mercaderías por un valor de 1.000 €, y procedemos a pagar dicha deuda en efectivo.

Muy bien, ya tenemos delante nuestro primer asiento, ¿qué hacemos?

Lo primero que haremos será detectar el hecho contable. Esta acción no conlleva ningún apunte, es más bien un concepto que deberíamos de tener en mente a la hora de leer los enunciados de cada ejercicio.

Y bien, ¿qué hecho contable sucede en éste asiento?.

Pues por lo que nos dice, el abono de una deuda. Abonar una deuda significa saldarla, eliminarla. Pero además, abonar sabemos ya que significa también hacer una anotación en el haber.

Vale, pues empecemos por ahí.

Primero que nada, realizamos la estructura del asiento contable, vemos la línea, no utilizaremos en éste curso básico las fechas, pero por supuesto, si identificamos en el lado izquierdo el debe, y en el lado derecho el haber.

Entonces ahora, tenemos que identificar mediante una cuenta la deuda que tenemos (nosotros como empresa) con el proveedor.

¿Y qué cuenta se utiliza para este caso específico? Sería la cuenta número 400 llamada proveedores, que es utilizada cuando las operaciones de compra de mercaderías quedan pendientes de pago.

Que por eso teníamos precisamente esa deuda, porque las mercaderías compradas a este proveedor no se pagaron en el momento de la compra, si no que se quedaron a deber. Así se generó la deuda.

Ya tenemos la cuenta, pero ahora tenemos que anotarla. ¿Dónde? Pues eso vamos a ver. Una vez hemos identificado la cuenta que anotaremos, debemos conocer la naturaleza de la misma, para saber, en base a lo que nos dice el asiento, dónde colocarla.

Lo vas a entender perfectamente.

Se trata de identificar si esta cuenta, es una cuenta de activo, pasivo, patrimonio neto, gasto o ingreso.

Como vemos, descartamos que sea una cuenta de gasto o ingreso, porque no es del grupo 6 ni 7, que son a las que pertenecen.

Entonces, en este caso, al tratarse de una deuda a terceros, entendemos que se trata de una cuenta de pasivo.

Nota

No os preocupéis demasiado por la dificultad que os pueda suponer identificar la naturaleza de las cuentas, porque os aseguro que con la práctica, esto se os va a quedar grabado en la mente si vais comprendiendo lo que voy explicando, lo más importante es que lo comprendáis, porque aprenderlo, lo vais a aprender con la práctica, pero de nada sirve aprender algo que no comprendes cómo funciona.

El asiento nos dice que esa deuda se paga, se salda, disminuye (en este caso desaparece). Entonces debéis recordad que, una cuenta de pasivo que disminuye deberá reflejarse con una anotación en el debe.

Por tanto, anotamos la cuenta 400 proveedores en el debe, por valor de 1.000 € que representa la reducción/desaparición de la deuda.

Veis que la cajita de la cuenta 400 tiene un color NARANJA verdad?, pues bien, esto no es casualidad. Le he dado ese color, para que identifiquéis durante el curso, con mayor facilidad, las cuentas de pasivo. En total vais a ver 5 colores con los que identificaré la naturaleza de cada cuenta. No os preocupéis porque aquí os dejo la leyenda.

Bueno, pues tenemos la anotación en el debe, pero ahora debemos de realizar la contrapartida (recordad, si el asiento contable fuese una balanza, debemos equilibrar dicha balanza), y eso se consigue haciendo una anotación en el haber.

Vale, ¿pero qué cuenta anotaremos? Bien, nos dice el enunciado que la deuda se abonará en efectivo.

Para movimientos de dinero en efectivo, debemos utilizar la cuenta 570 que se llama CAJA, y dicha cuenta pertenece al activo de la empresa. Veamos, esta cuenta de activo, está viendo también una disminución, es decir, pagamos con dinero en efectivo, sale dinero, hay menos dinero, por ello, anotamos en el haber por importe de 1.000 €, y de esa forma reflejaría el pago que realizamos al proveedor.

Genial, ¡pues ya has aprendido a realizar tu primer asiento contable!.

Pero quiero que reforcemos este aprendizaje, por lo que vamos a realizar un segundo asiento.

Ejemplo 2 de Asiento Contable

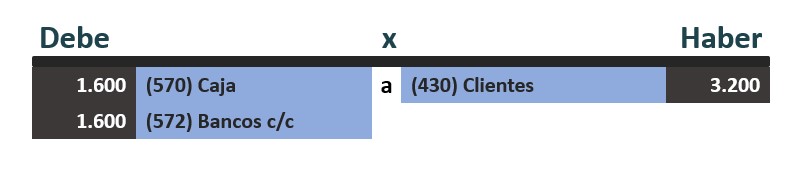

Enunciado: Un cliente sobre el cual tenemos un derecho de cobro por valor de 3.200 € nos paga la mitad en efectivo, y la otra mitad mediante transferencia bancaria.

Tenemos el segundo asiento que empieza mencionándonos a un cliente. Por supuesto se viene a referir a un cliente de nuestra empresa, y como a buen cliente, en un momento dado, le vendimos unos productos que se quedaron pendientes de cobro.

Es decir, no le cobramos dicha venta. Pero, es ahí donde se crea un “derecho de cobro”, tenemos derecho a cobrar lo que el cliente nos debe, es lo que viene a referir.

Entonces, para esta situación, para este hecho contable, existe la cuenta 430 que se llama CLIENTES (nombre apropiado), y que es una cuenta de activo.

Vale, pues ya tenemos la cuenta, por lo que ahora, debemos de saber dónde anotarla. Esta información siempre nos la va a dar el enunciado, LO MÁS IMPORTANTE POR ELLO ES QUE SEPAMOS INTERPRETARLO.

Nos viene a decir que el cliente nos paga, o lo que es lo mismo, que nosotros le cobramos. Y aunque nos dice que el método de pago va a ser doble, es decir, la mitad la cobramos con un método y la otra mitad con otro método, COBRAMOS LOS 3.200 €.

Entonces, si cobramos al cliente, ¿qué ocurre con el derecho de cobro que teníamos sobre él?

Así es, que desaparece. Desaparece al completo, porque hemos cobrado la totalidad del derecho (aunque sea en 1 o en 7 formas de cobro distintas).

Si sólo nos hubiese pagado la mitad, aún tendríamos un derecho de cobro de 1.600€ sobre el cliente, pero como véis, no es el caso.

Estupendo, pues tenemos entonces una cuenta de activo (clientes) que disminuye (porque el derecho de cobro desaparece). Cuenta de activo que disminuye, supone una anotación en el haber, como hemos dicho por 3.200 €, porque cobramos esos 3.200.

Pues ya tenemos contabilizada una parte del asiento, que corresponde a la desaparición del derecho de cobro. Ahora toca registrar el método o más bien, los métodos de pago.

Nos dice que la mitad, la cobramos en efectivo. Pues para ello, como vimos en el asiento anterior, utilizaremos la cuenta 570 CAJA que en este caso, anotaremos en el debe ¿por qué en el debe? Pues porque nos está diciendo que cobramos 1.600 € en efectivo, es decir, tenemos más efectivo, la cuenta 570 aumenta, cuenta de activo que aumenta, anotación en el debe. No hay más.

Sucede exactamente lo mismo con el otro método de pago, una transferencia bancaria a nuestro favor, queda reflejada con la cuenta 572 Bancos c/c, cuenta de activo que aumenta, anotación en el debe por 1.600 €.

Y de esta forma se realizarían los asientos contables.

Iremos viendo distintos tipos de asientos, para que os habituéis al uso de las cuentas y veáis el mayor número posible de hechos contables para consolidar los conocimientos.

Si quieres seguir aprendiendo cómo contabilizar más tipos de asientos, ve al siguiente post donde te mostraré de manera simple, visual y concisa cómo se contabilizan diferentes tipos de asientos contables.

Pero por el momento, quería enseñaros la base, cómo es la estructura básica de un asiento, las consideraciones que debemos tener en cuenta para detectar y clasificar las cuentas, y cómo se realiza.

Te veo en el siguiente artículo para seguir aprendiendo 😁.

👇 ¡COMPARTE! Si crees que este contenido puede ayudar a más gente que conozcas (o que no conozcas 🤣).