El Balance de Situación será el primer documento que veamos del Ciclo Contable. Es un documento que refleja la situación contable y financiera de la empresa, de forma fiel y concisa.

El momento en que se confecciona dicho balance, definirá su denominación más precisa, siendo al comienzo del año contable cuando se realice un Balance de Situación Inicial, y al finalizar el año productivo/contable será cuando se realice el Balance de Situación Final.

Estructura del Balance de Situación

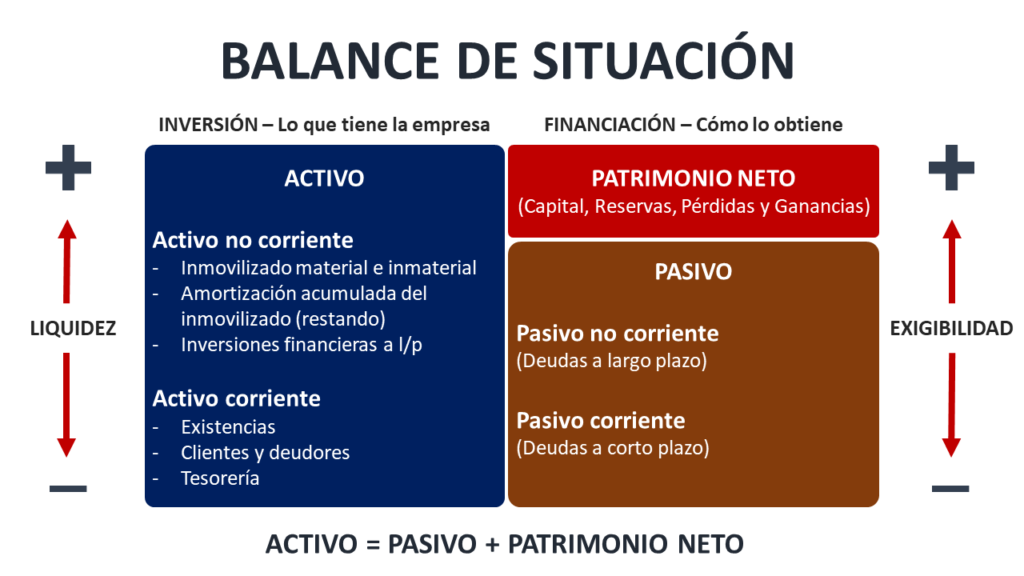

Su estructura se basa en las cuentas que componen las masas patrimoniales, es decir, cuentas de Activo, Pasivo y Patrimonio Neto. Siendo pautada la siguiente regla sobre el balance (llamada ecuación patrimonial): Activo = Pasivo + Patrimonio Neto.

Lo que nos dice la ecuación contable es que, la sumatoria de todas las cuentas de Activo (incluyendo activo corriente y no corriente) será igual a la sumatoria de todas las cuentas de Pasivo (incluyendo también pasivo corriente y no corriente) y Patrimonio Neto.

El orden en el que se colocan las cuentas en el Balance viene determinado por 2 factores financieros que dan sentido al por qué se organizan del modo en que lo hacen:

- En el Activo, el orden de las cuentas lo determina la liquidez que tienen dichas cuentas, es decir, la facilidad en la que se pueden convertir en dinero efectivo. Las cuentas de menor liquidez estarán colocadas arriba, y desde la primera (la menos líquida) se irá descendiendo en capacidad de liquidez a medida que bajemos en las cuentas de activo.

Por ejemplo, un local comercial tiene menor capacidad de liquidez que un mueble de oficina, por lo que la cuenta «construcciones» que hace referencia al local, estará situada por encima de la cuenta «mobiliario» que representaría al mencionado mueble.

- En el Pasivo y Patrimonio Neto, el orden de las cuentas lo refleja la exigibilidad de la deuda, esto es, la mayor o menor inmediatez con la que me exijan devolver dicha deuda. Las cuentas con menor exigibilidad se colocaran arriba del Balance, y las posteriores cuentas que se vayan anotando por debajo de la primera, serán de mayor exigibilidad en cuanto más bajemos.

Por ejemplo, una deuda a corto plazo con el banco, será más exigible que una deuda a largo plazo con el mismo banco, porque la deuda a corto plazo se devolverá en un tiempo inferior a un año y la deuda a largo plazo en un tiempo superior a un año.

Es por eso que la primera cuenta que encontraremos en el lado derecho del balance, siempre será la cuenta de patrimonio neto, «capital» o «capital social» (según el tipo de empresa), ya que es un importe no exigible por los socios.

Como puedes observar en el esquema, el activo, es la inversión que realiza la empresa para obtener los recursos que van a ser de utilidad en el ciclo productivo de la misma. Y el patrimonio neto y pasivo, corresponden a la financiación que realiza la empresa para obtener dichos recursos, el método de endeudamiento.

Vamos a verlo todo más claro ahora con un ejemplo.

Ejemplo de Balance de Situación

Nuestra empresa FICTICIA SL, presenta los siguientes elementos patrimoniales a fecha 1 de enero de 202X:

- Local comercial 60.000€.

- Préstamo bancario concedido 80.000€.

- Dinero en efectivo 2.000€.

- Muebles, mesas y sillas de oficina 5.000€.

- Dinero aportado por los socios 35.000€.

- Deuda bancaria pendiente de pago a corto plazo 15.000€.

- Maquina destinada a la producción 10.000€.

- Terreno sobre el que está construido el local comercial 40.000€.

- Existencias en almacén de productos para su venta 5.000€.

- Derecho de cobro sobre un cliente 8.000€.

- Deuda a 6 meses con un proveedor de mercaderías 5.000€.

- Dinero en nuestra cuenta corriente bancaria 10.000€.

Se pide confeccionar el Balance de Situación Inicial.

Teniendo en cuenta lo explicado acerca del orden de las cuentas según su liquidez y exigibilidad, deberás identificar las diferentes cuentas que corresponden a cada concepto (con su dígito asignado en el Plan General Contable).

También es importante que tengas en cuenta la masa patrimonial a la que pertenece cada cuenta (activo, pasivo y patrimonio neto), así que extremar cuidado a la hora de pasar las cantidades del supuesto al balance, ya que es un error muy común de anotación.

Por último, suma las cantidades de las dos columnas y comprueba que las cantidad de total de activo es igual a la cantidad total de pasivo más patrimonio neto.

Solución:

Hasta aquí el artículo del balance. Si quieres, puedes continuar con la segunda parte de este ejercicio del Ciclo Contable completo, el asiento de apertura. ¡Te espero! 😊

👇 ¡COMPARTE! Si consideras útil este artículo para que más gente se pueda beneficiar de él.