Nuevo ejercicio de asientos contables resueltos y comentados. La mejor forma de entender un supuesto sin duda es con una explicación añadida que desgrane el hecho contable. Sin duda, entender y practicar la contabilidad es el modo más efectivo que puedes adoptar para hacerte con ella.

Antes de nada, quiero que sepas que puedes ver una gran variedad de asientos contables en la lista de reproducción que he creado en mi canal.

Te la dejo aquí por si prefieres aprender viendo estos vídeos (puede resultarte más dinámico).

Éste ejercicio tiene un nivel medio, ideal si estás empezando a entender cómo se contabiliza. Tanto si tienes un nivel inferior (porque estés empezando y tienes interés en aprender) como si tienes un nivel más avanzado y éste ejercicio no te supone ningún reto, no te preocupes, en ésta web encontrarás ejercicios para ti.

¿Qué veremos en éstos asientos contables resueltos?

En éstos ejemplos veremos cosas tan importantes como la contabilización de nóminas, adquisición de inmovilizado material y devolución de envases y embalajes. Cada asiento contable estará resuelto con una explicación bajo el mismo que facilite su entendimiento.

Como en cada post, trato de enseñar siempre diferentes supuestos que se pueden presentar en la contabilidad de una empresa. Intento hacerlo de una forma amena y trato siempre que la lectura no se haga muy pesada.

Asientos de contabilidad (nivel medio)

Asiento 1: Venta de productos terminados

La empresa Ficticia S.L. vende productos terminados a crédito por valor de 15.000€. Éste derecho de crédito mencionado se formaliza mediante una letra de cambio que es aceptada por el cliente. El IVA correspondiente a la venta es del 21%.

Para la venta, que nos supone un ingreso, usaremos una cuenta del grupo 7 con anotación en el haber. La cuenta usada será la 701 – venta de productos terminados por 15.000€, que sería la que responde al hecho que se produce.

A continuación calcularemos el IVA que corresponde a la venta, un 21%. El valor resultante se anota en el haber también, con la cuenta 477 – Hacienda Pública IVA repercutido.

El IVA repercutido nos supone una obligación con Hacienda hasta que no es liquidado, por tanto una cuenta de pasivo, por ello se anota en el haber.

Con esta venta nace un derecho a nuestro favor, ya que el cliente nos debe el importe total de la factura. El derecho que aparece es documentado mediante una letra de cambio, así que usaremos la cuenta 431 – clientes, efectos comerciales a cobrar.

El valor que asignaremos a ésta cuenta será la suma de la cuenta 700 y la cuenta 477.

Asiento 2: Inmovilizado material

Se compra una máquina para la producción habitual de la empresa, por valor de 18.000€ a crédito. El proveedor nos hace un descuento en factura de 300€. El IVA es del 21% y la deuda se pagará en 6 meses.

La compra de la maquinaria hace aparecer a la cuenta 213 – maquinaria y la cifra que cargaremos a ésta cuenta será el valor de la compra menos el descuento en factura. Ésto es, 18.000 – 300, el resultado lo anotaremos en el debe.

El siguiente paso será calcular el IVA que asignaremos a la adquisición de inmovilizado, será IVA soportado del 21% sobre los 17.700. Anotamos en el debe dado que es una cuenta de activo en aumento.

Cuando se realiza un pago a crédito quiere decir que no se paga al momento, por lo que genera una deuda. Ésta deuda se negocia previamente acerca del modo y vencimiento que tendrá en el pago.

La deuda detalla que se pagará en 6 meses, eso significa que será a corto plazo. Para deudas por adquisiciones de inmovilizado a corto plazo usamos la cuenta 523.

Ésta cuenta de pasivo la utilizamos únicamente cuando se trata de proveedores de inmovilizado (sea material o intangible).

Asiento 3: Inmovilizado material II

La empresa Ficticia S.L. decide comprar un local para usarlo como almacén por 350.000€ ,teniendo en cuenta que el valor del suelo es de 210.000€. Se acuerda el pago en 8 meses. El IVA de la operación es del 21%.

De nuevo un asiento de inmovilizado material, pero en éste caso utilizamos dos cuentas de inmovilizado. Ésto es porque se está adquiriendo un local, pero al comprarlo, compras también el suelo. Para éstos dos elementos usaremos cuentas diferentes, para el local usamos la cuenta 211 – construcciones y para el terreno o suelo la cuenta 210 – terrenos y bienes naturales.

El valor del suelo ya nos dice que es 210.000€, y para el valor del local sólo debemos restar el valor del suelo al precio total de la compra.

El IVA soportado en éste caso por tratarse de una compra, lo obtendremos aplicándolo sobre el valor total, porque ambos elementos están sujetos al mismo porcentaje de IVA.

El último paso será realizar las anotaciones pertinentes en el haber, que solo será una. El pago se realizará en 8 meses, así que utilizaremos la misma cuenta que en el ejemplo anterior, la 523.

Asiento 4: Pago de nóminas

Llega el momento de pagar a los trabajadores la nómina correspondiente al mes de marzo. El total bruto de los sueldos asciende a 27.000€. La cuotas de seguridad social: de los trabajadores suma 1.100€ y a cargo de la empresa 4.000€. Las retenciones realizadas en concepto de IRPF han sido 1.200€. El pago de las nóminas se abonará a través de cuenta bancaria.

Aquí tenemos un asiento de nóminas, que ya debes saber como se contabilizan, de hecho tengo un artículo que habla específicamente de cómo contabilizarlas.

Para reflejar el importe bruto de las nóminas usamos la cuenta de gasto 640 – sueldos y salarios, cuenta que anotamos en el debe. También anotaremos en el debe la cuota de seguridad social que corresponde al empresario, ya que dicha cuota también le supone un gasto. Hablaríamos por tanto de la cuenta 642 – seguridad social a cargo de la empresa.

La contrapartida en el haber, además del pago de las nóminas por banco (cuenta 572), muestra el IRPF retenido a los trabajadores y la cuota de seguridad social total, es decir, la cuota de los trabajadores, más la de la empresa, mediante la cuenta 476.

Aunque es dinero que no se paga a los trabajadores, quedan reflejados como deudas pendientes de compensación con los Organismos Públicos (Hacienda y SS).

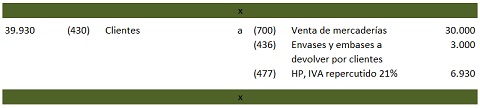

Asiento 5: Envases y embalajes

Ficticia S.L. vende mercaderías por valor de 30.000€ (IVA del 21%). Adicional a ésto, se cobra al cliente 3.000€ en concepto de los envases y embalajes retornables.

La primera cuenta que anotaremos será la cuenta 700 – venta de mercaderías, que nos detalla el importe sería 30.000€. Seguidamente debemos registrar los envases y embalajes que cobramos por 3.000€, que anotaríamos también en el haber por ser parte de la venta, con la cuenta 436 – envases y embalajes a devolver por clientes.

El IVA repercutido de ésta venta se calculará sobre la suma de la venta, más los envases. Es decir, 21% sobre 33.000€. Y dado que no nos detalla ningún método de pago, entendemos que queda pendiente de cobro.

El derecho de cobro que mantenemos sobre nuestro cliente lo reflejamos con la cuenta 430 – Clientes.

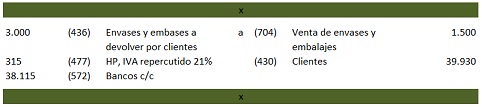

Asiento 6: Devolución de envases y embalajes

El cliente del asiento anterior nos comunica que desea quedarse con la mitad de los envases y embalajes, la otra mitad los devuelve. Además, nos hace una transferencia para pagarnos la deuda que mantenía con nosotros.

Llegamos al último asiento contable resuelto. El cual está relacionado con la anterior venta de mercaderías, ya que el cliente se va a quedar con la mitad de los envases y embalajes.

La mitad que se queda el cliente, cuenta como venta, por lo que lo contabilizaremos como tal con la cuenta 704 – venta de envases y embalajes con anotación en el haber.

Vale, ya hemos contabilizado la venta de la mitad de envases y embalajes. ¿Qué anotación debemos realizar con la mitad que nos devuelve?. Bien, entiende ésto, cuando un cliente nos devuelve envases y embalajes, también nos devuelve el IVA repercutido que tenían asignados esos envases.

¿Que cómo se contabiliza eso?. Pues muy sencillo, hacemos una disminución de la cuenta 436 anotándola en el debe en lugar del haber (es una cuenta de pasivo, por lo que disminuirá en el debe). Y con el IVA repercutido hacemos igual, anotamos el IVA que corresponde a la devolución (calculamos el 21% sobre 1.500€).

La otra anotación que vamos a realizar en el haber es la anulación completa del derecho de cobro sobre nuestro cliente. Puesto que es una cuenta de activo lo que anulamos, su disminución se hará efectiva en el haber, así que ahí es donde anotaremos la cuenta 430 – clientes, con el importe total que nos debía.

Ahora es turno del pago, que lo van a realizar por transferencia y se anotará en el debe con la cuenta 572, pero ¿qué cantidad nos han de pagar?. Al pago que tiene pendiente nuestro cliente hemos de restar la devolución de los envases y embalajes (con el IVA correspondiente), es decir:

39.930 – 1.500 – 315 = 38.115€.

Ya no nos debe nada, hemos cobrado la venta, también hemos cobrado la mitad de los envases y embalajes, y la otra mitad nos la ha devuelto. ¿Todo correcto? Pues sí.

Y aquí acaban los asientos contables resueltos de hoy.

Si te ha sabido a poco, te dejo un enlace a mi post definitivo, aprenderás cómo contabilizar más tipos de asientos contables,

No olvides comentar tus dudas al respecto y comparte ésta publicación en tus redes sociales si conoces a alguien que le pueda ser de utilidad.

Un saludo! 😉

👇 ¡COMPARTE! Si crees que este contenido puede ayudar a más gente.

Buenos días, continuen haciendo las cosas de esta manera, me ha fascinado el artículo.

Muchas gracias por tu trabajo,es de gran ayuda.

Buenos días y enhorabuena por el artículo.

Solamente una apreciación sin la mayor importancia.

La cuenta de envases y embalajes a devolver por los clientes es la cuenta 437, la cuenta 436 es la cuenta de clientes de dudoso cobro.

Gracias por el artículo y reciban un cordial saludo.

Es de gran ayuda tu artículo, muchas gracias, es muy explícito.

Esta genial!!! lo explicas muy bien..un 10

Buenas noches, me ha servido mucho esta explicación. muchos éxitos

Buenas tardes, estoy empezando con contabilidad y tus videos y tu página me están ayudando mucho.

Muchas gracias por tu trabajo!!

Hola Maria Isabel! Muchísimas gracias ^^ y espero poder ayudarte todo lo que necesites.

Genial! me van a servir mucho para complementar mis clases de contabilidad. Gracias.

Hola me has ayudado mucho con eses ejemplos, continuem asique van lejos