La amortización es un concepto que tiene 2 significados en el ámbito económico, pero en éste caso, definiremos qué es amortizar en la rama contable de los activos.

¿Qué es la amortización contable?

La amortización contable es la contabilización del deterioro que sufre por el paso del tiempo, el activo no corriente de una compañía.

Amortizar un bien supone tener consciencia de que dicho elemento patrimonial, verá aminorado su valor como activo. Y dicho aminoramiento, deberá constar en la contabilidad de una empresa.

Debemos entender, que la amortización contable, se refiere a la amortización de inmovilizado no corriente, que incluye tanto al inmovilizado material, como al inmovilizado intangible.

Es de entender entonces, que una condición para que un elemento patrimonial pueda ser amortizado, será que tenga una vida útil superior a un año contable.

Para aclarar aún más éste concepto, debemos tener en cuenta que la amortización no supone un desembolso monetario anual.

Su finalidad consiste en mantener los recursos necesarios, y con ellos la capacidad productiva de la empresa. Evitando que pierda capital e incluso llegue a la quiebra en el peor de los casos.

¿Los terrenos se amortizan?

Aun así, existe una excepción dentro del inmovilizado material, la cual no es posible amortizar.

Hablo de la cuenta (210) Terrenos. Dicho elemento no es susceptible de amortización.

Lo sé, seguramente te preguntes por qué.

El motivo es que un terreno no sufre deterioro con el paso del tiempo. Sí que puede sufrir depreciación, es decir, que el valor económico del terreno disminuya, pero no deterioro.

Es por ese motivo que no podemos amortizarlo.

Diferencia entre amortización contable y depreciación

He nombrado ambos términos, pero veo importante aclarar la principal diferencia entre amortización contable (de activos) y deterioro, para que no de lugar a duda o confusión.

La diferencia es bastante considerable.

Al principio del artículo he definido el concepto de amortización, así que ahora toca definir la palabra depreciación.

La depreciación es la disminución del valor, en éste caso de un bien, ya que también puede depreciarse el valor de una moneda.

Entonces, entre «la disminución de valor de un bien» y «contabilizar el deterioro de un activo no corriente» , queda claro que hablamos de conceptos muy diferentes, ¿no?.

Conceptos que debemos tener claros

Vamos a exponer un breve glosario para facilitar la comprensión de éste post, ya que al hablar de amortizaciones es inevitable encontrarse con nuevas palabras técnicas hasta ahora desconocidas.

Métodos de amortización

En la contabilidad existen varios métodos de amortización del inmovilizado, concretamente tres tipos.

1. Método Lineal o de cuotas

El método lineal o de cuotas tiene la característica de mantener el mismo valor en sus cuotas, esto es, todas las cuotas que se amorticen serán iguales.

Si el primer año la cuota de amortización fuesen 900 euros, el año siguiente la cuota será de 900 euros, no tiene más.

Ejemplo de amortización lineal

Compramos para uso en nuestra oficina, un ordenador por valor de 2000 € con una vida útil estimada de 10 años, y que debemos amortizar.

Para calcular el valor de la cuota de amortización, debemos saber cuál será el valor que se irá depreciando cada año.

Por consiguiente, solo debemos dividir el valor del bien entre los años de vida útil que tendrá nuestro ordenador. Es decir:

2000 / 10 = 200

Nos encontramos entonces con un valor de 200 € anuales que se irán amortizando de nuestro ordenador.

2. Método de los números dígitos decrecientes

En el método de los números dígitos decrecientes las cuotas resultantes irán siendo menores año a año, es decir, que si en el año 1, la cuota de amortización es de 800 euros, en el año 2 la cuota será menor a esa cantidad.

Espera, pero, ¿Cómo se calcula?.

Vamos a explicarlo con un ejemplo.

Ejemplo de amortización decreciente

Imaginemos que un coche adquirido por la empresa, tiene un coste de 80.000 € y una vida útil de 7 años.

Lo que haremos, será:

- Calcular la suma de los dígitos: 1 + 2 + 3 + 4 + 5 + 6 + 7 = 28

- Calcular el valor de la cuota por dígito: 80.000 / 28 = 2.857,14

- Multiplicamos la cuota por dígito, por el valor del dígito correspondiente a dicho año. Es decir, en el primer año, multiplicaremos por el dígito 7 la cuota, el segundo año por el dígito 6, y así sucesivamente.

Amortización anual del primer año: 2.857,14 x 7 = 20.000€

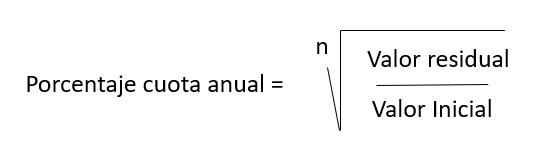

3. Porcentaje constante por el valor neto contable

En el método de porcentaje constante por el valor neto contable, también conseguimos cuotas de amortización decrecientes, pero lo obtenemos de diferente forma.

La cuota la obtenemos al multiplicar el valor inicial del bien que deseamos amortizar, por un porcentaje de depreciación anual.

¿Cómo obtenemos ese porcentaje?, te preguntarás.

Ésta es la fórmula:

Ahora vamos con un ejemplo para entenderlo mejor.

Ejemplo de amortización con porcentaje constante

Se adquiere mobiliario por valor de 50.000 € con una vida útil de 5 años y un valor residual de 3.000€.

Lo primero será calcular el porcentaje que usaremos para calcular las cuotas de amortización. El mismo porcentaje lo utilizaremos para calcular las cuotas anuales de cada año y se multiplicarán (ojo con esto) por el Valor Contable más reciente.

Usaremos la fórmula anterior para calcular dicho porcentaje anual, tal que así:

1er año

% cuota anual = 1 – 5√ ( 3.000 / 50.000)

% cuota anual = 0.4303209479716488 = 43,03%

Cuota de amortización = 43,03% x 50.000 = 21.515 €

Amortización acumulada = 21.515 €

Valor neto contable = 50.000 – 21.515 = 28.485 €

2do año

% cuota anual = 43,03% (ya la tenemos calculada)

Cuota de amortización = 43,03% x 28.485 = 12.257,10 €

Amortización acumulada = 33.772,10 €

Valor neto contable = 28.845 – 12.257,10 = 16.227,90 €

Y así seguiríamos con el resto de años, hasta quedar un valor neto contable de 3.000€ que correspondería al valor residual.

¿Cómo se contabilizan?

Hemos llegado a una de las partes más importantes.

Después de conocer los métodos, utilizar uno y calcular las cuotas de amortización, toca pasarlas al libro diario en sus correspondientes asientos.

Para contabilizar las amortizaciones de inmovilizado es indispensable conocer bien cuáles serán las cuentas que utilizaremos tanto en el debe, como en el haber.

Cuentas que se utilizan al amortizar

Puesto que nos centramos en el inmovilizado material e intangible, las cuentas que veremos a la hora de contabilizar serán éstas:

- (680) Amortización del inmovilizado intangible

- (681) Amortización del inmovilizado material

- (280) Amortización acumulada del inmovilizado intangible

- (281) Amortización acumulada del inmovilizado material

Las cuentas 680 y 681 las utilizaremos anotándolas en el debe por el valor de la cuota de amortización, sin más.

Y las cuentas 280 y 281 las veremos reflejadas en el haber, con un valor igual a la cuota de amortización correspondiente.

Éstas últimas cuentas además, irán aumentando cada año en el balance, sumando las cuotas anteriores al montante total amortizado.

Asientos de amortizaciones [Ejemplos]

Toda teoría es poca si no se practica, así que vamos a ver un ejemplo de contabilización, y al final, te dejaré unos ejercicios para que puedas practicar tranquilamente lo aprendido.

Vamos con el ejemplo.

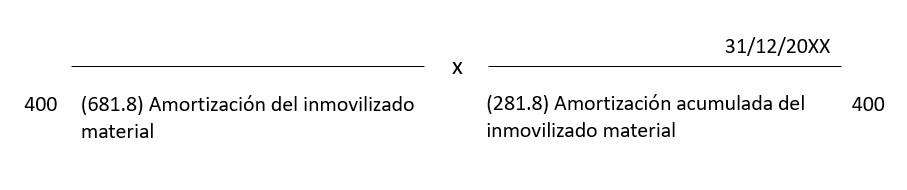

Nuestra empresa, a fecha de 31 de diciembre del año 20XX procede a realizar la amortización correspondiente a su vehículo comercial (amortiza 400€ este año).

Se pide realizar el asiento correspondiente.

Como ves, utilizo subcuentas como la (681.8) creadas para hacer referencia a los elementos de transporte pero las cuales no figuran en el Plan General Contable, sino que se utilizan a nivel interno de cada empresa, con el fin de facilitar la clasificación de sus cuentas, de forma más ordenada y específica.

Esto se hace así para no cargar a la misma cuenta (la 681) todas las amortizaciones juntas, es decir, la de los vehículos, ordenadores, mobiliario, etc.

De esa forma pueden crear (por ejemplo) las siguientes cuentas:

- 681.1 -> para la 211 Construcciones

- 681.3 -> para la 213 Maquinaria

Ejercicios contables resueltos para practicar las amortizaciones

Para finalizar el post, te dejo en el botón de abajo un link directo a mega, para que puedas descargar un pdf con unos cuantos ejercicios (con soluciones) para que puedas practicar los asientos contables de amortizaciones.

Espero que sea de ayuda y poder verte en el siguiente post 😉.

Pingback: 📕 Ejercicio de Contabilidad - Completo y resuelto | TodoContabilidad

interesante, gracias esta muy claro este articulo

Explicación muy clara y concisa. Gracias.

Me alegra que te haya sido de utilidad, gracias por comentar :).