Llega el momento del pago a los trabajadores, debemos saber cómo contabilizar una nómina por supuesto, pero un momento, ¿qué cuentas añadimos al asiento?, ¿cuánto tenemos que pagar a Hacienda?, ¿dónde contabilizamos los anticipos?… Muchas dudas lo sé, pero no te preocupes, en éste post te las soluciono.

Los errores a la hora de contabilizar nóminas pueden ocurrir más rápido de lo que piensas. Por un momento, piensa en los empleados para quienes el salario mensual es la única fuente de ingresos. Imagina qué ocurre si el salario no se paga con precisión o si hay un retraso en la liberación del salario. Tales irregularidades pueden afectar la moral de los empleados y finalmente afectar la productividad del negocio.

Si bien es importante garantizar el pago preciso y oportuno del salario, también es fundamental cumplir con las diversas leyes y reglamentos. El incumplimiento de estas leyes puede atraer graves consecuencias legales y financieras.

Para asegurarse de que los empleados estén contentos y que cumples con la ley, debes tener una comprensión adecuada de cómo contabilizar nóminas de manera efectiva.

¿Qué es una nómina?

La nómina, también llamada recibo de salario, es el documento en el cuál se acredita el pago mensual a los trabajadores de la empresa.

¿Cómo contabilizar una nómina?

Una duda que nos suele surgir es, de dónde sacamos los datos de la nómina que queremos contabilizar. En otras palabras, qué importe colocamos en qué cuenta. Éste primer problema te lo voy a resolver mostrándote primero la parte de la nómina de la cuál extraerás los datos.

Como ves, el importe correspondiente al total devengado (en rojo) lo aplicaremos a la cuenta 640 – sueldos y salarios. Éste no es más que el importe bruto del salario que percibirá el trabajador. A la cuenta 642 – seguridad social a cargo de la empresa, tendremos que destinar el importe a favor de la Seguridad Social que correspondan a la empresa (en azul). Debemos diferenciar la cuota que corresponde al trabajador y a la empresa, pues en la cuenta 476 – Organismos de la Seguridad Social acreedores anotaremos la suma de ambas cuotas (azul y marrón). La última que extraemos es la cuenta 4751 – Hacienda Pública acreedora por retenciones practicadas. A la que asignamos el valor que resulta en la casilla de retenciones a cuenta del IRPF (en verde). Antes de empezar a contabilizar una nómina, debemos tener claro qué cuentas intervienen en el proceso. Por ello, para el siguiente ejemplo te iré comentando qué anotamos en cada asiento y una breve explicación que facilite su comprensión.

Ejemplo contabilizar nómina (del mes de enero)

La empresa ALCONTADO S.A. procede a contabilizar las nóminas de sus trabajadores en concepto del mes de enero, teniendo en cuenta los siguientes datos:

-

- Sueldos brutos: 14.000€

- Seguridad Social a cargo de la empresa: 2.500€

- Cuota del trabajador a la seguridad social: 500€

- Retenciones por IRPF: 650€

- Se paga por transferencia bancaria.

En primer lugar, del salario bruto que corresponde a los trabajadores, se ha de descontar las cuotas de seguridad social y las de IRPF. Como veis, en el debe se anota la cuota del empresario como un gasto, y en el haber se representa la cuota total (cuota del empresario + cuota del trabajador) en la cuenta 476 como una deuda pendiente a liquidar con la Seguridad Social. En segundo lugar tenemos el IRPF, que anotamos en el haber también como una deuda pendiente, en este caso con Hacienda. Finalmente, el importe que aparece en la cuenta «bancos c/c» será el que percibirán los trabajadores en concepto de la nómina del mes de enero.

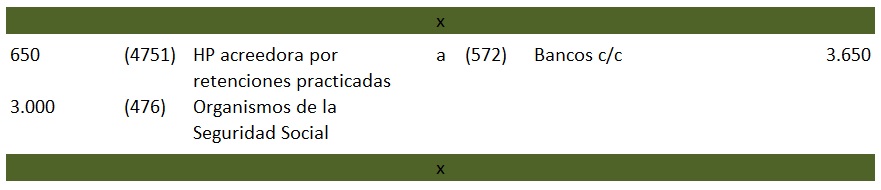

Contabilización de pago de deudas

La empresa, paga las deudas pendientes con las Administraciones Públicas mediante transferencia bancaria.

La deuda que manteníamos con Hacienda por la retención de IRPF por la cuenta 4751 y también la que teníamos con la Seguridad Social a través de la cuenta 476, son dadas de baja, abonando mediante «bancos c/c» la suma del importe de las anteriormente mencionadas.

Contabilización de anticipo a trabajador

El 18 de febrero, la empresa concede a uno de sus trabajadores un anticipo por 400€ que corresponden a su nómina del mes de febrero, que cobra por transferencia.

La nómina del mes del febrero la cobrará a final de mes, y ha percibido antes de recibir la nómina, un anticipo de 400€, la empresa paga en efectivo ese anticipo y así queda reflejado en la contabilidad Pero también se refleja en el asiento el anticipo como deuda, que quedará compensada en el momento en que se contabilice la nómina de febrero, ya que obviamente el trabajador percibirá 400€ menos en nómina.

Ejemplo contabilizar nómina (del mes de febrero)

La empresa ALCONTADO S.A. contabiliza las nóminas del mes de febrero, en esta ocasión con los siguientes datos:

-

- Sueldos brutos de los trabajadores: 15.000€

- Resultado total del documento TC1: 3.100€

- Cuota del trabajador a la seguridad social: 550€

- Retenciones por IRPF: 700€

- Se compensa el anticipo anteriormente concedido.

- Se queda pendiente de pago.

En la nómina de febrero vemos algunas diferencias respecto a la anterior, pero empecemos, los sueldos los anotamos en el debe por el valor del importe bruto de los mismos, que reflejamos como un gasto.

La seguridad social a cargo del empresario en ésta ocasión la desconocemos, pero tenemos el total del TC1 y la cuota de la SS del trabajador, por lo que si lo restamos, obtenemos la cuota del empresario.

Lo siguiente es el IRPF, que en este mes tenemos 700€ (todos estos datos están inventados, no entraremos a calcular bases de cotización ya que hablamos puramente de la contabilización) y en la cuota de la Seguridad Social que corresponde al TC1 nos marca 3.100€.

Ahora vemos el anticipo que concedimos de 400€ y que en el ésta contabilización del mes de febrero se procede a descontar de la nómina, ya que supondrá un menor pago de la misma al trabajador. Sin embargo, vemos que en ésta ocasión el pago de las nóminas queda pendiente de pago, para ello usamos la cuenta 465 – remuneraciones pendientes de pago, que se presenta como una cuenta de pasivo y supone una deuda pendiente.

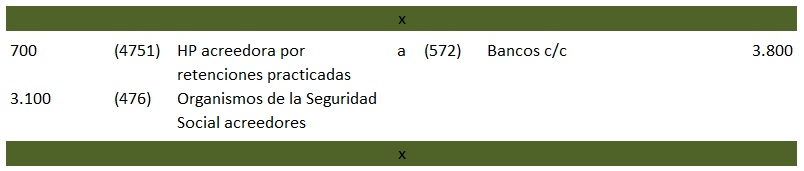

Contabilización Administraciones Públicas

La empresa libera la deuda respecto a Hacienda y la Seguridad Social, al igual que en enero mediante transferencia.

Contabilización de indemnización

El 15 de marzo, un trabajador es despedido por la empresa, el cuál es indemnizado con 15.000€ que recibe en su cuenta bancaria.

La indemnización por despido en materia contable supone un gasto para la empresa que se refleja con la cuenta 641 – indemnizaciones, que abonaremos mediante la cuenta bancos.

Contabilización de otros gastos de personal

El 20 de marzo, por seguro de accidentes para los trabajadores, la empresa paga la prima a la compañía de seguros, 600€ por transferencia bancaria.

Para terminar, el último supuesto nos refiere el pago de una prima de seguros que la empresa tiene para sus trabajadores, la cuál supone también un gasto, y como tal lo reflejamos con una cuenta del grupo 6 con cargo en el debe. En concreto usaremos la cuenta 649 – otros gastos sociales, destinada para éstos y otros gastos que no se contemplen en el subgrupo 64 del Plan General Contable.

¿Qué son las deducciones en nómina?

Las deducciones de nómina, también llamadas retenciones de nómina, son cantidades retenidas, de los cheques de pago de los empleados o pagos brutos.

Se llaman deducciones porque es la cantidad de dinero deducida del salario bruto de los empleados. Hay muchos tipos diferentes de deducciones de nómina que los empleados pueden llegar a tener. Algunas deducciones son voluntarias mientras que otras son requeridas por ley.

El concepto detrás de las deducciones de nómina es simple. Para el empresario es más sencillo sacar el dinero de la nómina del empleado para entregar a Hacienda y a la Seguridad Social en concepto de las deducciones, que el mismo empleado tenga que ser el que reserve el dinero para pagar el impuesto o las retribuciones por si mismo. Por lo tanto, el empleador retiene ciertos fondos del pago bruto del empleado.

DESCARGAR PLANTILLA NÓMINA PARA RELLENAR

Te dejo dos modelos, de esa forma podrás elegir el formato en el cuál más te convenga rellenar la nómina.

DESCARGAR PLANTILLA NÓMINA PARA RELLENAR (EXCEL)

DESCARGAR PLANTILLA NÓMINA PARA RELLENAR (PDF)

Espero que te haya sido de utilidad y que la lectura haya sido amena y comprensible, con cualquier opinión, referencia o corrección, puedes dejar tu comentario.

Si conoces a alguien a quien pueda ser de utilidad ésta información, NO DUDES EN COMPARTIRLA! Un saludo y hasta el siguiente post :).

Muchísimas gracias, muy útil

Muchísimas gracias, muy útil