¡Hola gente! Aquí Pablo Martín, os traigo un nuevo ejercicio de contabilidad, este es el más complejo hasta la fecha y por ello, espero que sea el más útil (recordad comentar cualquier duda que os surja).

Os explicaré paso a paso cada asiento y acción que lleve a cabo en el ejercicio.

Antes de empezar, conviene que tengas claras las bases de la contabilidad, por lo que si aún no lo tienes muy claro, puedes dar un repaso en el curso de contabilidad que tengo preparado para ti.

Además, si queréis intentar hacerlo por vuestra cuenta primero, para después corregirlo, os dejo el enlace para descargar el PDF con el enunciado aquí abajo.

https://mega.nz/file/hr4kXapK#jLuLIxcxzOdKFliWAen26c3pMCe9bpygmlYAWeISA1I

¡Empecemos pues con el ejercicio!

Enunciado del Ejercicio de Contabilidad

La empresa FICTICIA S.L. a fecha de 1 de enero del 202X tiene los siguientes elementos

en su patrimonio:

a) Dinero en efectivo 3.500€.

b) Dinero en cuenta corriente 100.000€.

c) 1 máquina destinada a la producción por valor de 4.000€.

d) 7.000€ en concepto de derechos de cobro a crédito sobre un cliente.

e) Deuda a corto plazo con el proveedor de inmovilizado por 2.200€.

f) Productos adquiridos por la empresa y destinados a la venta sin transformación,

valorados en 12.000€.

g) Debemos a nuestros proveedores de mercaderías un total de 40.000€.

h) La máquina anteriormente mencionada, tiene una amortización acumulada de

1.000€ (el método utilizado para amortizar dicha máquina es el lineal, habiendo sido

amortizado ya el primero de los 4 años que tiene de vida útil, sin valor residual).

i) Calcular la aportación del empresario.

Además, durante el ejercicio, realiza las siguientes operaciones:

- La empresa pide un préstamo (el día 1 de enero) a una entidad bancaria por valor de

200.000€ a devolver en 5 cuotas anuales con un interés del 4% mediante el método

francés. El día 31 de diciembre se procede a abonar la primera cuota de amortización

del préstamo. - Compramos un local por 100.000€ (IVA 21%), de los cuales 30.000€ corresponden al

terreno. En el momento de la adquisición se pagan 40.000€, 20.000€ se dejan a

deber a 6 meses y el resto se abonará pasados 13 meses (todo a través de bancos). - Se compran mercaderías a crédito por 10.000€ (21% IVA incluido).

- Se abona el recibo de la luz 120€ (21% IVA) mediante domiciliación bancaria.

- Se realiza una campaña publicitaria, quedando pendiente de pago por 4.000€.

- Vendemos mercaderías por valor de 1.000€ (IVA del 21%) al contado y en efectivo.

- Recibimos la factura de teléfono, que asciende a 170€ (21% IVA) y lo dejamos a

deber. - Compramos 10 garrafas de agua para nuestra máquina dispensadora por 250€ (IVA

21%) que pagamos en efectivo y almacenamos para su posterior uso. - Publicamos un anuncio en el periódico por 850€ que pagamos por transferencia.

- Por una serie de trabajos realizados, nos pagan 85.500€ y los cobramos mediante

cheque nominativo. - La empresa paga la deuda que mantenía con un proveedor (40.000€) del año

anterior, al pagarla antes del plazo convenido nos ofrece un descuento del 6%.

Pagamos mediante transferencia bancaria. - Vendemos mercaderías por 5.000€ (IVA 21%) con un descuento en factura de 50€ y

otro fuera de factura (rappels) del 3%. - La empresa compra mercaderías por 40.000€ (IVA 21%). Además el proveedor nos

cobra 850€ por los envases retornables.

Pasado 1 mes, nos quedamos con los envases, los pagamos y además, liquidamos

toda la deuda que manteníamos con el proveedor por la compra, todo mediante

bancos. - Vendemos mercaderías por 15.000€ (IVA del 21%) y se cobra al cliente 1.000€ por

los envases retornables.

Dos meses después, el cliente nos devuelve la mitad de los envases y se queda con el

resto. Para la deuda que mantiene con nosotros nos entrega un pagaré con

vencimiento de 2 meses.

Llegado el vencimiento del pagaré anterior, el cliente lo abona. - Pasados los 6 meses, abonamos la deuda del asiento 2.

- La empresa paga (por banco) los honorarios al asesor fiscal (dos meses después de

recibir la factura) de 1.200€ (21% IVA incluido) con un 15% de IRPF. - Realizamos un transporte eventual a una empresa vecina. Por dicho servicio le

pasamos una factura por 100€ (IVA 21%) que nos paga en efectivo. - Venta de mercaderías a crédito por 7.800€ (IVA incluido).

Pasado un tiempo, decidimos clasificar al cliente de dicha venta como de “dudoso

cobro”, ya que no sabemos con seguridad si pagará o no.

Unos meses después, el cliente nos abona la mitad de la deuda pendiente, mediante

transferencia.

Finalmente, el cliente confirma que no pagará el resto de la factura. - Se paga el recibo del agua, que asciende a 80€ mediante transferencia.

- Dejamos pendientes de pago 1.600€ (IVA 21%) en concepto del alquiler de local en

que realizamos la actividad de nuestra empresa. - Compramos mercaderías por 2.000€ (IVA 21%) con unos gastos de transporte de

100€. Se paga por transferencia bancaria. - Se venden mercaderías a crédito por valor de 10.000€ (IVA 21%). La venta se

formaliza mediante una letra de cambio que es aceptada por el cliente. Descontamos

en el banco la letra del asiento y el banco nos carga unos gastos financieros de 100€.

El cliente paga la letra de cambio llegado el vencimiento. - Hemos alquilado nuestro local en propiedad y emitimos la primera factura por

1.000€ (IVA 21%), para su cobro concretamos que serán pasados 2 meses mediante

transferencia. El arrendamiento tiene una retención del 19%. - Se concede un anticipo de 200€ (día 10 de agosto) a uno de nuestros trabajadores.

Pasados unos días (día 30 de agosto) se procede a abonar el salario de dicho

trabajador. Para la nómina tenemos los siguientes conceptos: Salario devengado

1.800€, seguridad social del trabajador 150€, seguridad social a cargo de la empresa

365€, retención a cuenta del IRPF 235 €. - Liquidamos la deuda del apartado “e” mediante transferencia bancaria.

- Procedemos a amortizar el segundo año de nuestra maquinaria. Sabemos que la

cuota de amortización es de 1.000€. - Amortizamos el local en nuestra propiedad mediante el método lineal. Se sabe que

al local se le atribuye una vida útil de 50 años, además, se estima un valor residual de

450€. - La empresa, al cierre del ejercicio (31 de diciembre) encuentra que el valor de sus

existencias finales es de 17.000€.

Para este ejercicio se pide:

- Balance inicial.

- Asiento de apertura.

- Libro diario y libro mayor.

- Reclasificación de deudas.

- Regularización de IVA.

- Regularización de gastos e ingresos.

- Reclasificación del resultado de ejercicio (en caso de obtener beneficios,

clasificaremos un 20% como reserva legal y el resto quedará pendiente de aplicación,

previo a contabilizar el devengo del impuesto de sociedades con un tipo impositivo

del 25%). - Asiento de cierre.

- Balance de sumas y saldos.

- Balance de situación final.

Balance de situación inicial

Para hacer este ejercicio lo más instructivo posible, voy a dar una explicación detallada de cada asiento y de cada parte del ejercicio que veamos.

En el balance de situación inicial se muestran todos los bienes, derechos de cobro, obligaciones de pago y fondos propios. El balance te va a permitir analizar cómo se encuentra una empresa a nivel económico en un momento dado del tiempo (el momento en que se analice dicho balance).

Se compone de 3 grandes masas patrimoniales, que son el activo, pasivo y patrimonio neto.

En el activo distinguimos activo no corriente y activo corriente.

El activo corriente es aquel que permanece en la empresa durante al menos 1 año o más, como puede ser un edificio, un coche, un ordenador, etc.

El activo corriente son aquellos bienes y derechos de cobro que tienen una duración menor a 1 año, como pueden ser las existencias (aunque siempre tengamos existencias en el almacén, no serán siempre las mismas, ya que van entrando existencias cuando compramos, y saliendo cuando vendemos), dinero en caja o banco, cobros pendientes a clientes a corto plazo (corto plazo, es decir, menos de 1 año).

Debes saber: cuando hablamos de corto plazo nos referimos a que la deuda o derecho vencerá en menos de 1 año (ej: un cobro a un cliente a corto plazo, lo cobraremos en menos de 1 año), sin embargo, cuando nos referimos al largo plazo, vendrá a referir que la deuda o derecho vencerá en 1 año o más (ej: una deuda a largo plazo con un proveedor de inmovilizado, la liquidaremos pasado 1 año o más).

Asientos contables en el Libro Diario

#0 Asiento de apertura

En el asiento de apertura, debemos tomar las cuentas del balance de situación y plasmarlas en el debe y haber de este asiento en el libro diario.

Para ello, colocaremos las cuentas de activo corriente y no corriente en el debe, y las cuentas de pasivo corriente, no corriente y patrimonio neto en el haber.

Importante: Como ves, tenemos 2 colores en las cuentas, y esto es porque tendrán color azul las cuentas de gasto y activo, y color naranja las cuentas de ingreso, pasivo y patrimonio neto. El motivo es porque las cuentas de cada grupo de color se anotan en el debe o haber según aumentan o disminuyen, nada más.

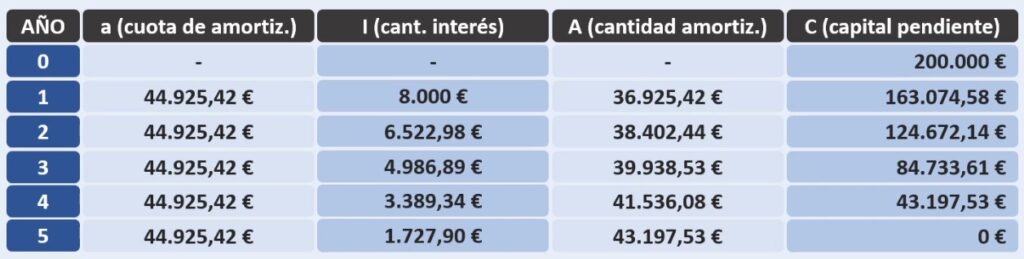

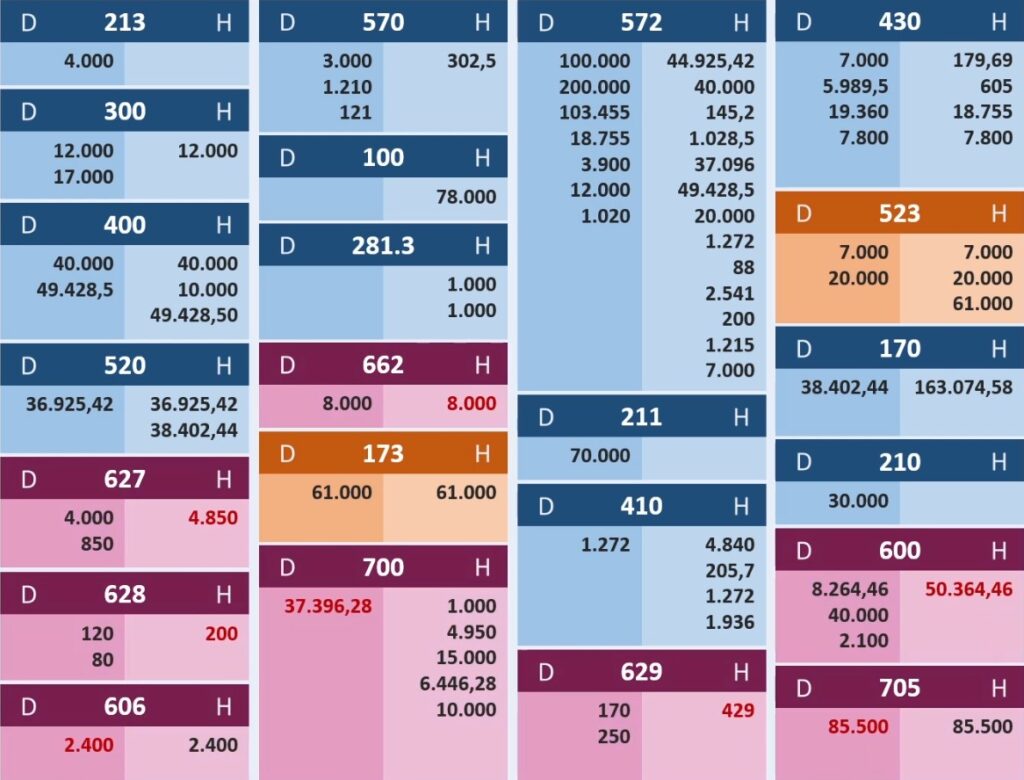

#1 Contabilizar un préstamo

En este ejercicio, sólo veremos la contabilización del préstamo. Cómo se realiza el cuadro de amortización del préstamo y cómo se realizan los cálculos para ello, lo podrás ver en el vídeo que corresponde a este ejercicio en mi canal de Youtube (tienes el vídeo al inicio del post).

A la hora de contabilizar el préstamo, debemos tener en cuenta qué es lo que debemos contabilizar y en qué momento. Para ello, primero debemos contabilizar el momento en el que recibimos el dinero del préstamo en nuestra cuenta corriente bancaria.

Teniendo ya realizado el cuadro de amortización, debemos fijarnos en 2 cantidades que utilizaremos para contabilizar la deuda que genera el tener un dinero que se nos ha sido «prestado» por el banco.

La primera cantidad en la que debemos fijarnos es en la cantidad que será devuelta a corto plazo, es decir, al finalizar el año, debemos devolver la primera cuota del préstamo recibido, y esa primera cuota equivale a 36.925,42€ que vemos reflejada en la columna «A (cantidad amortizada)» del cuadro de amortización.

Esa cantidad, la anotaremos en el haber del asiento contable con la cuenta «520 deudas a corto plazo con entidades de crédito». Esta es una cuenta de pasivo, que al nacer/aparecer se anota en el haber y refleja la deuda que se genera por la primera cuota que debemos devolver a finales de año.

Quizá te preguntes… ¿Por qué utilizamos esa cantidad y no la de la columna «a (cuota de amortización)»?

Porque la «a» incluye la «A» (cantidad amortizada) y la «I» (cantidad de interés), y no buscamos contabilizar el interés (no es el momento en que se contabiliza), si no la cantidad neta amortizada.

Para aclarar, a principio de año solo amortizaremos la cuota que se va a amortizar, sin contar con el interés, el interés lo amortizaremos a final de año junto con la devolución de la cuota.

¡Claro! La cuota que se debe amortizar se devuelve a final de año (junto con el interés). A principios de año lo que se contabiliza es la «aparición» de esa deuda.

Vale, ahora vamos a reflejar la deuda que nos quedaría reflejada por la parte del préstamo que debemos devolver.

Para ello utilizamos la cuenta «170 deudas a largo plazo con entidades de crédito», y para ver qué importe corresponde a esta cuenta

Con fecha 31 de diciembre procedemos al pago (sí, este asiento se debería hacer al final del ejercicio, pero pensé en dejártelos en el mismo enunciado para que entiendas mejor todo el proceso).

El pago de la primera cuota del préstamo, lo realizaremos abonando los intereses correspondientes.

Eso sí, no los incluyas en la misma cuenta, deben ir separados.

Para reflejar el abono de la deuda, la desaparición de la misma, anotaremos la cuenta 520 en el debe por el importe de la cuota que amortizamos, esto es 36.925,42€.

Para asentar los intereses vendría a aparecer la cuenta «662 intereses sobre deudas». Es con esta cuenta con la que reflejaremos el interés que en cada cuota pagaremos al banco (la cuenta en sí refleja el gasto, el pago lo refleja la cuenta bancos).

La cuenta 662 como buena cuenta de gasto, la apuntaremos en el debe por 8.000€, que si previamente hemos acudido al cuadro de amortización del préstamo, veremos que es la cantidad de interés (I) que corresponde a la primera cuota de amortización.

Por último, anotaremos la cuenta «572 bancos» en el haber por 44.925,42€. El resultado, como te podrás imaginar, lo obtenemos de sumar la cuota y el interés.

Sale dinero de nuestra cuenta corriente, la cuenta de bancos es una cuenta de activo y por ello se anota en el haber, está clarinete, ¿verdad?.

Importante: Recuerda ir anotando cada apunte que realices en el libro diario, en el libro mayor.

#2 Contabilizar compra de un local

Este tipo de asientos son de examen sí o sí, así que toma nota.

En este asiento nos centraremos en la contabilización de la compra de un local comercial para el uso de la empresa en su actividad. Para ello, utilizaremos las cuentas «211 construcciones», que reflejará el valor de la edificación y la cuenta «210 terrenos y bienes naturales» que se utilizará para la parte a la que corresponde el valor del terreno.

Las cuentas 211 y 210 son cuentas de activo (recuerda, en color azul), que al aumentar como en este caso, se anotan en el debe.

La operación es susceptible de aplicación de IVA soportado ya que se trata de una compra. El valor que se añadirá a la cuenta «472 HP IVA soportado» se obtendrá de aplicar el 21% sobre el valor total del local (edificación + terreno).

En este asiento no se llega a contabilizar el pago, al menos no en su totalidad. En su lugar se deja a deber parte de la deuda a corto plazo (6 meses) y el resto a largo plazo (13 meses, más de 1 año).

Para la parte de la deuda que se abonará transcurridos 6 meses, anotaremos la cuenta «523 proveedores de inmovilizado a corto plazo» en el haber por 20.000€ (no me digas por favor que pensabas utilizar la cuenta 400 🙄…vale, te lo perdono por esta vez).

Nos dice el enunciado que pagamos 40.000€ a través de bancos, y eso nos desvela la cuenta «572 bancos», que será la que anotemos en el haber para reflejar este pago.

Ya sabes, una cuenta de activo como la 572 que disminuye (porque sale dinero de nuestra cuenta) se anota en el haber.

Para el resto de la deuda, los 61.000€ se registrarán también en el haber con la cuenta «173 proveedores de inmovilizado a largo plazo», cuenta también de pasivo (no corriente) que reflejará la deuda que abonaremos pasados los 13 meses.

#3 Contabilizar Compra de mercaderías a crédito

Una compra de mercaderías a crédito es una compra que queda pendiente de pago, hasta ahí bien ¿no?.

Para la compra usaremos la cuenta «600 compra de mercaderías». Cuenta que anotaremos en el debe por 10.0… ¡echa el freno macareno!.

El enunciado nos dice que el IVA está incluido en esos 10.000€, por tanto debemos averiguar qué valor corresponde a la cuenta 600, es decir, a la base imponible de la factura emitida por el proveedor.

Para eso dividimos 10.000 entre 1,21, dándonos como resultado 8.264,46€. Este importe es el que corresponde a la base imponible y por ello será el valor que asignaremos a la cuenta de gasto 600.

¿Cómo obtenemos el resultado de la cuota de IVA? Fácil, restamos los 8.264,46€ a los 10.000 y nos da 1.735,54€ que apuntaremos en el debe con la cuenta «472 Hacienda Pública IVA soportado».

Una compra que queda pendiente de pago (a crédito) se contabiliza con anotación en el haber de la cuenta «400 proveedores», cuenta de pasivo que refleja la deuda generada.

El valor de la cuenta 400 es de 10.000€ que es el valor total de la factura.

#4 Contabilizar abono del recibo de la luz

Nos llega el recibo de la luz, y según el enunciado se abona mediante banco.

Vamos a contabilizar el gasto que supone este concepto con una cuenta del grupo 6. La cuenta sería la «628 suministros», que asignaremos al debe con los 120€ que nos piden abonar.

El recibo de la luz es susceptible de aplicación de IVA, al tratarse de un gasto utilizaremos la cuenta 472 IVA soportado. El cálculo de IVA se obtiene tras calcular el 21% de 120€, que nos daría 25,2€ y que situaremos en el debe.

En el haber registraremos la cuenta «572 bancos» por el pago mediante banco, con un importe de 145,2€, resultante del total del recibo.

#5 Contabilizar campaña publicitaria

Otro asiento contable con cuenta de gasto. En esta ocasión utilizaremos la cuenta «627 publicidad, propaganda y relaciones públicas» para referirnos al gasto que se incurre en contratar una campaña publicitaria.

Ya que no nos detalla el enunciado si lleva IVA o no la operación, debemos entender que dicho concepto está sujeto a IVA.

No obstante, anotaremos primero la cuenta 627 en el debe por el importe que nos detalla el enunciado de 4.000€. Es una cuenta de gasto que aumenta, y por ello la anotamos en el debe.

El IVA no se menciona en el enunciado, pero como ya he mencionado, debemos de tenerlo en cuenta, ya que está operación debe llevar IVA.

Para este tipo de actividad usamos el 21% de IVA soportado, que aplicamos sobre los 4.000€, y que nos resultan 840€ que serán los que anotaremos en la cuenta 472 en el debe.

En el caso del pago tampoco se detalla nada, por tanto no se paga y se deja a deber.

La cuenta que utilizamos para reflejar está deuda no será la cuenta 400 proveedores, ya que esta se utiliza para la compra de mercaderías, cosa aquí no sucede.

En su lugar emplearemos la cuenta «410 acreedores por prestaciones de servicios», es una cuenta de pasivo

#6 Contabilizar venta de mercaderías al contado

Vamos ahora con una venta de mercaderías que pagaremos en el mismo momento de la venta, es decir, al contado.

Contabilizamos en el haber la cuenta «700 venta de mercaderías» por el importe que detalla el enunciado de 1.000€. La cuenta 700 es una cuenta de ingreso, que al igual que las cuentas de pasivo (de ahí que les tenga el mismo color) nacen y aumentan en el haber.

La operación de venta de mercaderías tiene un IVA asociado del 21% que calcularemos sobre esos mil euros, dándonos como resultado 210€.

Esos doscientos diez euros los asignaremos a la cuenta «477 Hacienda Pública IVA repercutido» (cuenta de pasivo, color naranja) con anotación en el haber.

Por último, para reflejar el pago al contado, en efectivo, en dinero físico (para que nos entendamos), utilizaremos la cuenta «570 caja» (cuenta de activo que aumenta, color azul) y la asentaremos en el debe por el valor total de la factura.

#7 Contabilización de factura de la luz

Contabilizar la factura de la luz supone un gasto para la empresa, y para ello el plan contable nos tiene preparada la cuenta «629 otros servicios» (cuenta de gasto que aumenta, color azul) que anotaremos en el debe.

El valor que daremos a la cuenta 629 será de 170€, sin incluir en la cuenta el IVA, ya que lo contabilizaremos en la cuenta destinada al IVA soportado.

Calculamos ahora el IVA que corresponde, multiplicando 0,21 por 170.

Los 35,7€ resultantes los anotaremos en la cuenta «472 Hacienda Pública IVA soportado» (cuenta de activo que aumenta, color azul) y en debe.

Para la deuda generada, la cual no se paga según nos detalla el enunciado del asiento contable, usaremos una cuenta destinada a deudas por servicios. La cuenta en cuestión es la «410 acreedores por prestaciones de servicios» (cuenta de pasivo que aumenta, color naranja) y la colocaremos en el haber por el valor total de la factura.

El valor total de la factura la obtenemos sumando los 170€ a los 35,7€, ambos del debe.

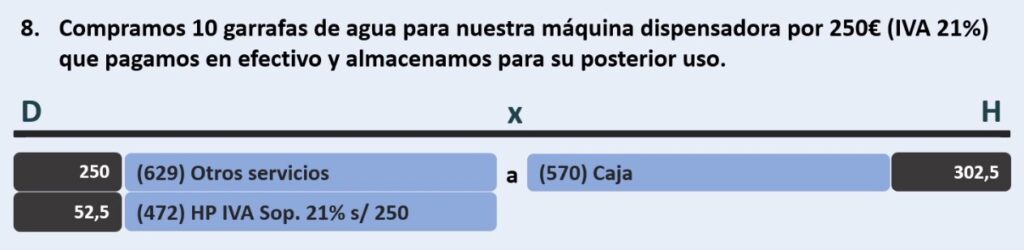

#8 Contabilizar cuenta 629 «otros servicios»

Para este asiento contable utilizaremos también la cuenta «629 otros servicios» (cuenta de gasto que aumenta, color azul) que vimos en el asiento anterior.

La cuenta 629 la anotamos en el debe por 250€ por el valor de esas 10 garrafas de agua, sin contar con el IVA.

Ahora sí sería el turno de contabilizar el IVA, en este caso al tratarse de una compra, aplica la cuenta «472 Hacienda Pública IVA Soportado» (cuenta de activo que aumenta, color azul) del 21% sobre los 250€. El resultado (52,5€) lo apuntaremos en el debe.

Para terminar con este asiento contable, reflejamos el pago en efectivo con la cuenta «572 caja» (cuenta de activo que disminuye, color azul) en el haber por 302,5€ (resultante de sumar base imponible y cuota de iva de la factura).

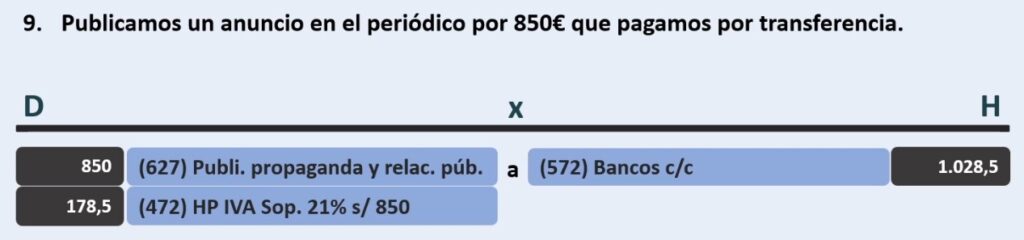

#9 Contabilizar anuncio en periódico

Nos encontramos con un nuevo asiento de gasto, para el que veremos una nueva cuenta del grupo 6.

La cuenta en cuestión es la «627 publicidad, propaganda y relaciones públicas» (cuenta de gasto que aumenta, color azul) que anotaremos en el debe por los 850€ que nos dice el enunciado que nos cuesta el anuncio de periódico.

Ojo con este asiento, ya que no nos dice que lleve IVA, pero debemos entender que es una operación sujeta a IVA y que por tanto, SI LLEVA.

Además, tampoco nos detalla nada acerca de si dicho IVA estaría incluido en esos 850€ o no, por lo que también debemos entender que no está incluido y debemos contabilizarlo sobre dicho valor.

Sí, este tipo de situaciones te las puedes encontrar en un examen de contabilidad cualquiera.

Pero no nos desanimemos, este asiento es muy sencillo.

Vamos con la cuenta «472 Hacienda Pública IVA soportado» (cuenta de activo que aumenta, color azul) que asentaremos en el debe y cuyo valor obtenemos tras multiplicar 850 por 0,21.

Anotamos los 178,5€ resultantes con la cuenta 472.

Para finalizar el asiento, leemos que el pago se efectúa por transferencia, que para nosotros nos desvela que la cuenta a utilizar es la «572 bancos» (cuenta de activo que disminuye, color azul) que llevamos al haber por la suma de los dos conceptos anteriores.

Por ello, 850 más 178,5 nos da 1.028,5€ que registramos en el haber con la cuenta 572.

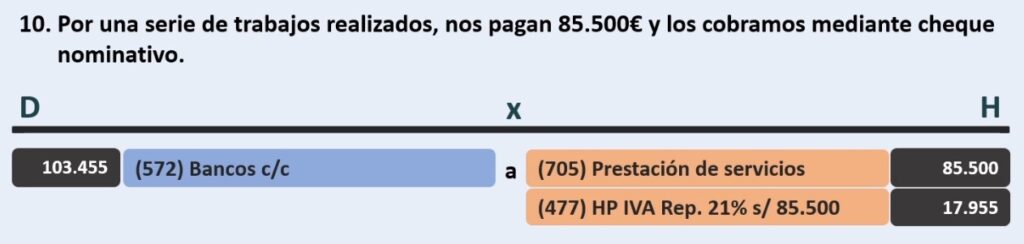

#10 Contabilización de trabajos realizados

Para contabilizar estos trabajos realizados a otra empresa usaremos la cuenta «705 prestación de servicios» (cuenta de ingreso que aumenta, color naranja) que anotaremos en el haber por 85.500€.

El IVA, en este caso repercutido por tratarse de un ingreso por la prestación de un servicio, lo anotaremos en el haber con la cuenta «477 Hacienda Pública IVA repercutido» (cuenta de pasivo que aumenta, color naranja).

El cálculo de la cuota de IVA, será del 21% sobre los 85.500€, dándonos como resultado 17.955€, que asignaremos a la cuenta 477.

Para contabilizar el cobro de esta prestación de servicios tendremos en cuenta lo que nos dice el enunciado, que se cobra mediante cheque nominativo.

¿Qué significa que un cheque sea nominativo? Pues que dicho cheque sólo podrá cobrarlo la persona que se indique expresamente en él.

Sabiendo esto, utilizaremos la cuenta «572 bancos» (cuenta de activo que aumenta, color azul) en el debe, por el valor de 103.455€ obtenidos tras sumar las cuentas del haber.

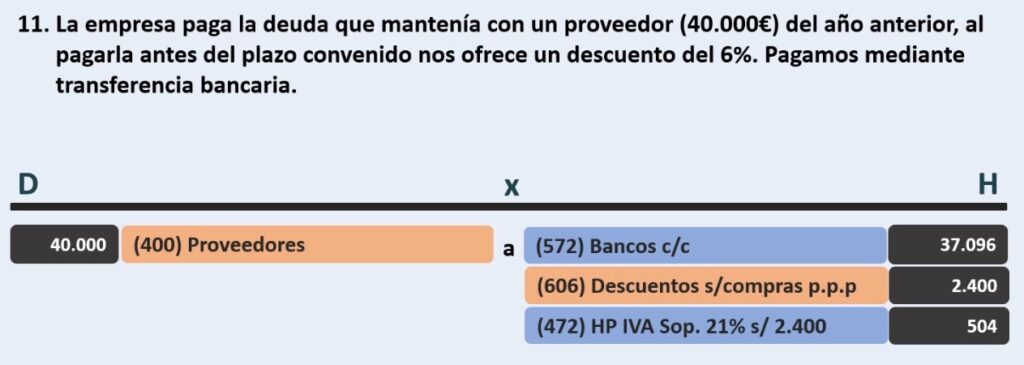

#11 Contabilización de descuento comercial a proveedor

Vamos a contabilizar primero la eliminación de la deuda, ya que nos indica el enunciado que la vamos a pagar.

Para esto utilizaremos la cuenta «400 proveedores» (cuenta de pasivo que disminuye, color naranja) en el haber por los 40.000€ que teníamos pendientes de pago con el proveedor.

El descuento es fuera de factura, por lo que utilizamos una cuenta para reflejar su contabilización. La cuenta destinada es la «606 descuentos sobre compras por pronto pago» (cuenta de ingreso que aumenta, color naranja).

Sí, la anotamos en haber, ¿Cómo se te queda el cuerpo?.

Sí, una cuenta del grupo 6 DE GASTOS, que en la práctica funciona y se utiliza como una cuenta de ingreso.

Es decir, que cuando dicha cuenta aumenta se anota en haber (a diferencia de como actúan las cuentas de gasto), y cuando disminuye, su anotación se produce en el debe (al igual que cualquier cuenta de ingreso).

Digiérelo despacio y continuamos, te espero.

Bueno, nos ponemos serios de nuevo y calculamos el 6% de descuento sobre los 40.000€, dándonos 2.400€ que anotamos como decíamos en el haber con la cuenta 606 (esto refleja el descuento).

Ahora debemos entender algo más. Y es que, al descuento le debemos calcular el IVA Soportado que le corresponde.

Para esto calculamos el 21% sobre los 2.400€ del descuento y nos da 504€ que se asentarán en haber con la cuenta «472 Hacienda Pública IVA soportado» (cuenta de activo que disminuye, color azul).

Para terminar este asiento, contabilizamos el pago que se efectuará al proveedor, que no serán los 40.000€, ya que debemos restarles los 2.400€ y 504€ que corresponden al descuento por pronto pago y que aminoran la deuda que le debemos.

El pago en sí, lo representamos en el asiento contable con la cuenta «572 bancos» por un total de 37.096€.

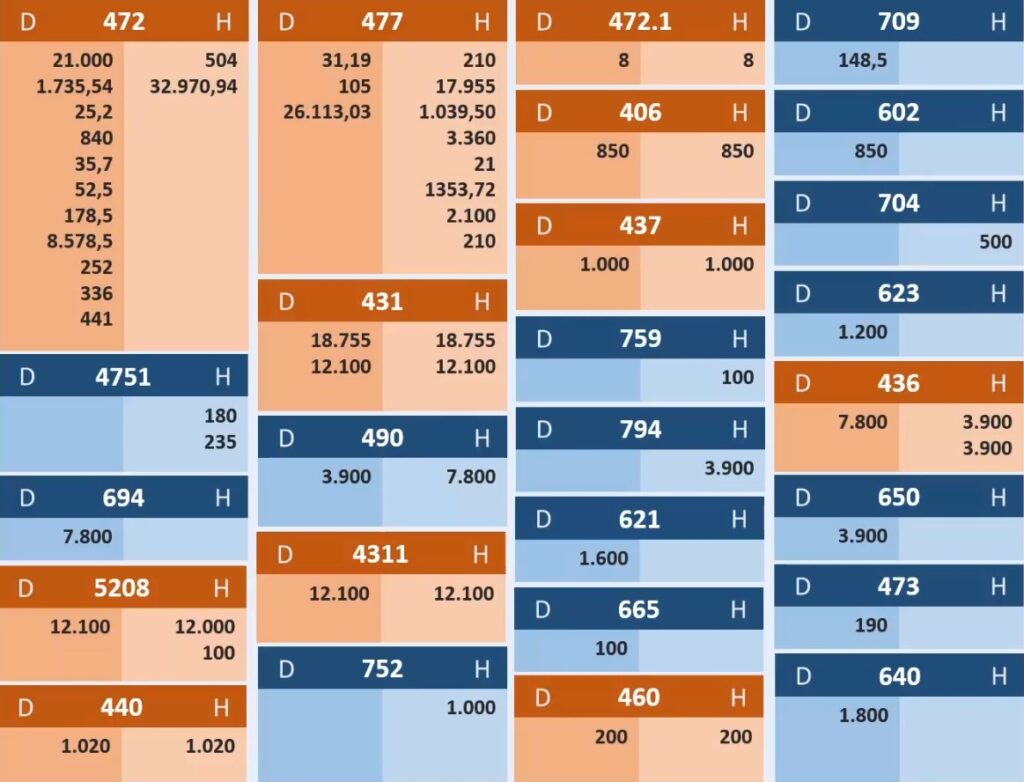

#12 Contabilizar venta con descuento

Primero contabilizaremos la venta de mercaderías con la cuenta «700 venta de mercaderías» (cuenta de ingreso que aumenta, color naranja) con anotación en el haber.

El valor que daremos a esta cuenta nos lo da el enunciado: 5.000€, pero, deberíamos considerar antes los descuentos.

Un descuento por venta fuera de factura como el rappels del 3%, se contabilizará con una cuenta aparte de la venta.

Pero, los descuentos comerciales por venta (dentro de factura) no tienen una cuenta propia en la que se registre, si no que aminora el valor de la cuenta «700 venta de mercaderías».

Esto quiere decir que, en lugar de anotar los 5.000€ en la cuenta 700, debemos restar el descuento en factura (descuento comercial) de 50€. Serían 4.950€.

La venta tiene un IVA del 21%, que se aplicará sobre (¡ojo con esto!) los 4.950€.

Al tratarse de una venta hablamos de IVA repercutido.

El resultado, 1.039,5€ lo asentaremos en la cuenta «477 Hacienda Pública IVA Repercutido» (cuenta de pasivo que aumenta) en el haber.

Al no cobrar en el momento de la venta, se genera un derecho de cobro sobre el cliente, para contabilizar esto se registra la cuenta «430 clientes» (cuenta de activo que aumenta) en el debe.

El valor de la cuenta 430 se hallará sumando la base imponible de la factura (4.950€) más la cuota de IVA (1.039,5€).

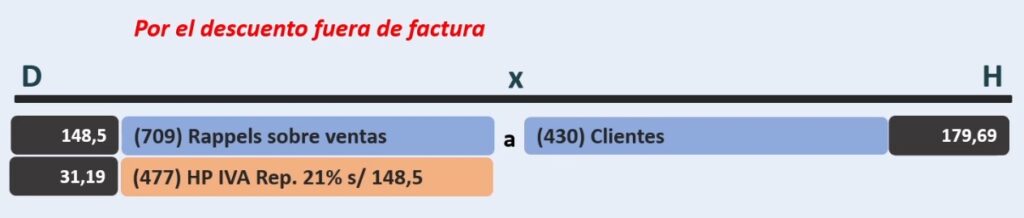

Ahora contabilizaremos el descuento fuera de factura con la cuenta «709 rappels sobre ventas» (cuenta de activo que aumenta) en el debe.

El importe que añadimos a la cuenta 709 es el 3% de 4.950€, lo que nos da 148,5€.

Volvemos a una situación similar a la del asiento contable anterior, una cuenta que parece no encajar.

Y es que, aunque hablamos de un descuento sobre venta, la cuenta que utilizamos para reflejar el rappel, es una cuenta de gasto en lugar de una de ingreso (aunque pertenezca al grupo 7 de ingresos).

Para finalizar este asiento, reflejamos el aminoramiento del derecho de cobro sobre el cliente con la cuenta «430 clientes» (cuenta de activo que disminuye) en el haber por el valor total del descuento fuera de factura, es decir, 179,69€.

#13 Compra con envases y embalajes

Los envases y embalajes que llevan consigo las mercaderías que vendemos o compramos, pueden crear diferentes situaciones contables.

En este caso veremos como afectan a una compra de mercaderías en la cual nos quedamos con los envases.

Primero contabilizamos la compra con la cuenta «600 compra de mercaderías» (cuenta de gasto que aumenta) por 40.000€ en el debe.

Para contabilizar el IVA, que será soportado ya que tratamos una compra, primero reflejaremos los envases y embalajes adheridos a las mercaderías que compramos.

Y para ello usamos la cuenta «406 Envases y embalajes a devolver a proveedores» (lo consideramos una cuenta de activo que aumenta) que asentaremos en el debe.

Sé que puede resultar confuso, ya que cuando tenemos una deuda con un proveedor, utilizamos una cuenta de pasivo.

Es por eso que la cuenta 406 pueda confundirse y pensar que es una cuenta de pasivo porque el nombre detalla que dichos envases y embalajes son «a devolver a proveedores».

Pero esto no es así, esos envases y embalajes son considerados un bien más mientras los tengamos en nuestra posesión, por eso la cuenta es de activo.

Volviendo al asiento contable, el valor que anotaremos en la cuenta 406 será de 850€.

Ahora contabilizaremos el IVA con la cuenta «472 Hacienda Pública IVA soportado» (cuenta de activo que aumenta) sobre la compra y los envases. Es decir, 40.850€ por 0,21, que nos da 8.578,50€ que anotamos en el debe.

En el haber anotaremos la deuda que se genera con el proveedor, ya que no se paga al momento de la compra.

Para esto utilizamos la cuenta «400 proveedores» (cuenta de pasivo que aumenta) por 49.428,50€ que resultan de sumar las cantidades de las cuentas del debe.

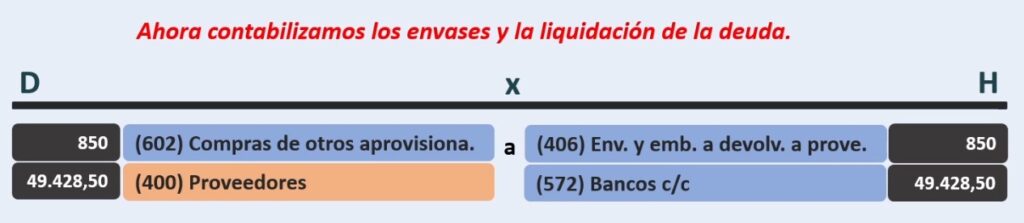

Pasaría 1 mes y entraríamos a contabilizar ahora el pago de la deuda.

Para esto, primero reflejamos la compra de los envases con la cuenta «602 compras de otros aprovisionamientos» (cuenta de gasto que aumenta) que colocamos en el debe por 850€ (valor de los envases y embalajes).

Esta compra de los envases, a su vez, provocará que la cuenta 406 se deba saldar por el mismo importe. Entonces, reflejaríamos la cuenta «406 envases y embalajes a devolver a proveedores» (cuenta de activo que disminuye) en el haber.

Finalizando el asiento, asentamos la cuenta «400 proveedores» (cuenta de pasivo que disminuye) en el debe por el valor de la deuda que liquidaremos completamente, esto es, por 49.428,50€.

Y por el mismo valor, anotamos la cuenta «572 bancos» (cuenta de activo que disminuye) en el haber, por la salida de dinero de nuestra cuenta corriente.

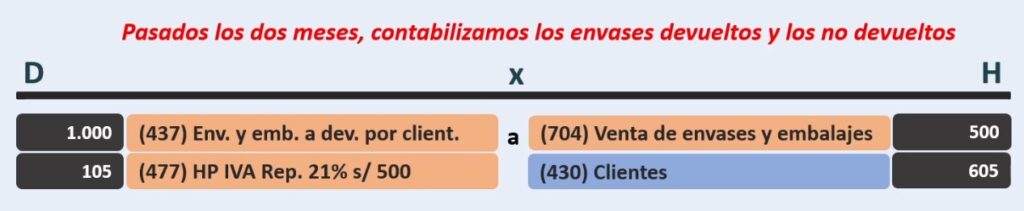

#14 Venta de mercaderías con envases y embalajes

Ahora tenemos otro asiento contable de envases y embalajes, pero en este caso para una venta de mercaderías.

Primero contabilizamos la venta con la cuenta «700 venta de mercaderías» (cuenta de ingreso que aumenta) en el haber por 15.000€.

Seguidamente, anotamos también en el haber la cuenta «437 envases y embalajes a devolver por clientes» (cuenta de pasivo que aumenta) por 1.000€.

Ahora es el turno del IVA, que para contabilizarlo usaremos las cuenta «477 Hacienda Pública IVA repercutido» (cuenta de pasivo que aumenta) que será del 21% sobre los 16.000€ de la venta y los envases.

Anotamos en el haber entonces la cuenta 477 por 3.360€.

Este asiento contable finalizaría asentando la cuenta «430 clientes» (cuenta de activo que aumenta) en debe por el derecho de cobro que se genera de la venta, con un importe total de 19.360€.

#15 Se abona deuda del asiento 2

Para este asiento contable, liquidaremos la deuda que se generó en el segundo asiento de este mismo ejercicio de contabilidad.

Para ello, anotaremos la cuenta «523 proveedores de inmovilizado a corto plazo» (cuenta de pasivo que disminuye) en el debe por 20.000€. De esta forma reflejaríamos la desaparición de dicha deuda, ya que la cuenta que la representaba, quedará con saldo 0.

En contrapartida, registraremos la cuenta «572 bancos» (cuenta de activo que disminuye) en el haber por esos mismos 20.000€.

#16 Contabilizar honorarios asesor fiscal

Contratar los servicios de un asesor fiscal se contabiliza con una cuenta de gasto, en concreto la «623 Servicios de profesionales independientes» (cuenta de gasto que aumenta) por 1.200€ en el debe.

También en el debe, debemos contabilizar el IVA que corresponde a esta operación con la cuenta «472 Hacienda Pública IVA soportado» (cuenta de activo que aumenta), que serían 252€, resultantes de aplicar el 21% a los 1.200€.

En el haber, debemos anotar primero la cuenta «4751 Hacienda Pública acreedora por retenciones practicadas» (cuenta de pasivo que aumenta) que recogería el el IRPF correspondiente del 15%, y que se aplicarían sobre los 1.200€.

Sería un error pensar que el 15% de IRPF se debiese calcular sobre 1.452€, ya que no debemos incluir en el cálculo el IVA.

El importe resultante, 180€ lo asentaremos como decimos en la cuenta 4751.

Completando el asiento, registraremos la cuenta «410 acreedores por prestaciones de servicios» (cuenta de pasivo que aumenta) en el haber por 1.272€. Que será el valor de la deuda pendiente de pago, y que corresponderá a la operación:

1.200 + 252 – 180 = 1.272€ (valor final de la deuda).

Dicha deuda no se abonará hasta pasados dos meses, como detalla el enunciado.

Pasados estos dos meses, para contabilizar el pago, usaremos solo 2 cuentas.

La primera, la «410 acreedores por prestaciones de servicios» se asentará en el debe para eliminar la deuda de 1.272€.

La segunda, la «572 bancos» se registrará en el haber por el mismo importe.

#17 Contabilización de transporte a otra empresa

Contabilizamos primero el servicio de transporte realizado a la empresa vecina, con una cuenta de ingreso. La cuenta «759 Ingresos por servicios diversos» (cuenta de ingreso que aumenta) la anotaremos en el haber por los 100€ que corresponden a la base imponible de la factura.

La operación tiene un IVA del 21% que calcularemos sobre los 100€.

El resultado, 21€ lo llevaremos al haber en la cuenta «477 Hacienda Pública IVA repercutido» (cuenta de pasivo que aumenta).

En contrapartida, contabilizaremos el pago en efectivo que recibimos. Para ello utilizamos la cuenta «570 caja» (cuenta de activo que aumenta) por los 121€ totales en el debe.

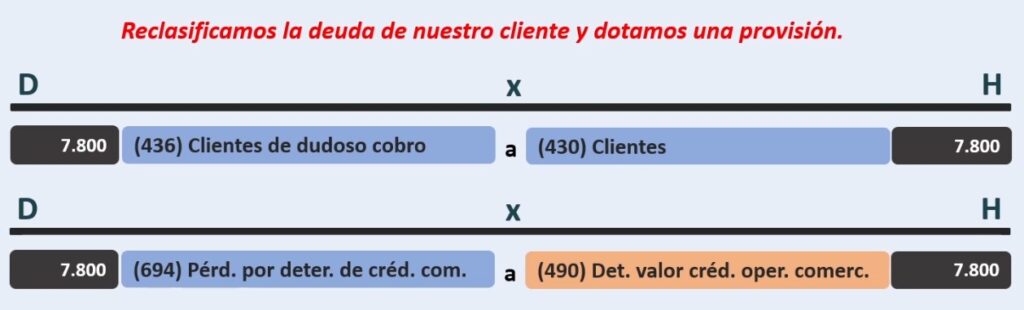

#18 Contabilizar cliente moroso

#19 Contabilizar recibo de agua

Contabilizar el recibo del agua supone un gasto, y es por ello que utilizaremos la cuenta «628 suministros» (cuenta de gasto que aumenta) en el debe por 80€.

La operación está sujeta a IVA (aunque no lo detalle el enunciado), pero el porcentaje de IVA para este concepto no es el de 21% (general) si no el 10% (reducido).

Por tanto, el resultado de aplicar el 10% sobre los 80€, lo anotaremos en la cuenta «472.1 Hacienda Pública IVA soportado del 10%» (cuenta de activo que aumenta) en el debe.

En contrapartida, usaremos la cuenta «572 bancos» (cuenta de activo que disminuye) para reflejar el pago mediante transferencia por 88€ en el haber.

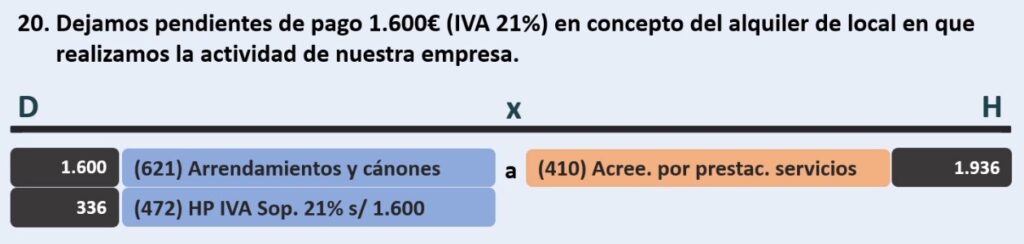

#20 Contabilizar alquiler de local (no en propiedad)

Para este asiento contable utilizaríamos la cuenta «621 arrendamientos y cánones» (cuenta de gasto que aumenta) en el debe por 1.600€.

Añadiremos también al debe la cuenta «472 Hacienda Pública IVA Soportado» (cuenta de activo que aumenta), calculando el 21% sobre los 1.600€ correspondientes al alquiler.

El resultado, 336€ lo asignaremos como decíamos a la cuenta 472.

Al otro lado, colocaremos la cuenta «410 acreedores por prestaciones de servicios» (cuenta de pasivo que aumenta) que será la encargada de reflejar la deuda que queda pendiente de pago por la mensualidad del alquiler.

El valor de la cuenta 410 será igual a la suma total de las cuentas del debe, esto es 1.936€.

#21 Compra de mercaderías con gastos de transporte

Para la compra de mercaderías utilizamos la cuenta «600 compra de mercaderías» (cuenta de gasto que aumenta) en el debe por 2.100€.

Como vemos, el gasto de transporte se aplica como un aumento de la base imponible de la factura, por lo que los sumaríamos a los 2.000 de la compra.

La operación está sujeta al IVA general, por tanto, se aplica el 21% sobre los 2.100€.

El resultado lo anotaremos en la cuenta «472 Hacienda Pública IVA soportado» (cuenta de activo que aumenta) por 441€ en el debe.

En contrapartida, la cuenta «572 bancos» (cuenta de activo que disminuye) que irá al haber, tendrá un valor igual a la suma de las dos cuentas del debe.

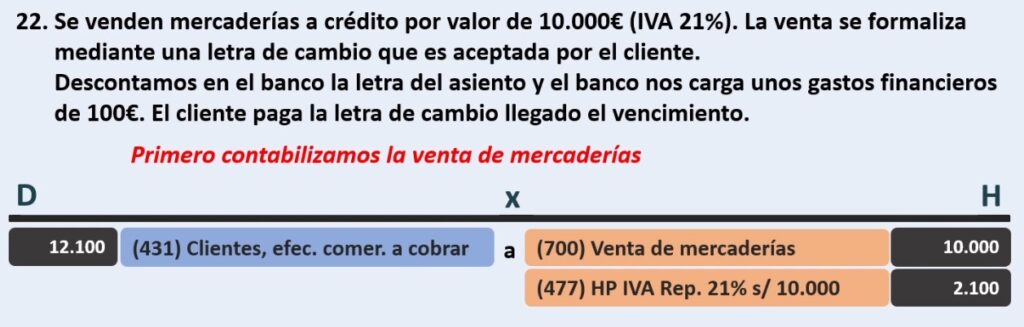

#22 Venta de mercaderías con letra de cambio

Contabilizamos primero la cuenta «700 venta de mercaderías» (cuenta de ingreso que aumenta) en el haber por 10.000€.

También en el haber la cuenta «477 Hacienda Pública IVA repercutido» (cuenta de pasivo que aumenta), calculando el 21% sobre los 10.000€, serían 2.100€.

Contabilizamos el derecho de cobro mediante letra de cambio con la cuenta «431 clientes, efectos comerciales a cobrar» (cuenta de activo que aumenta) por la venta total, es decir, 12.100€.

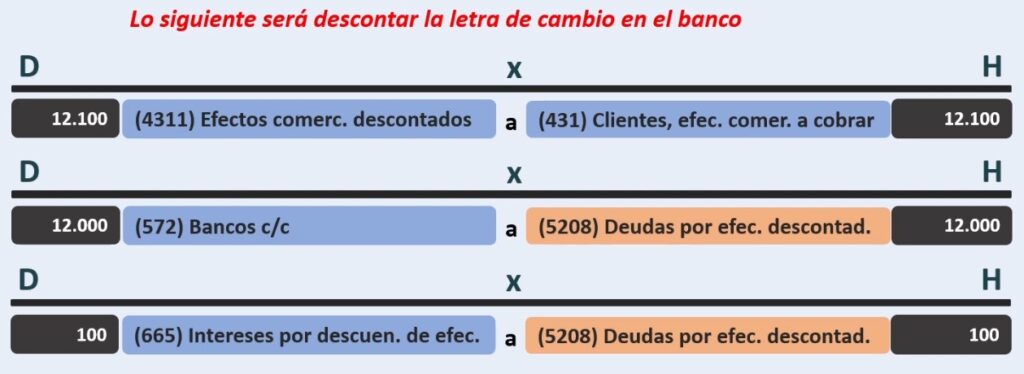

Para descontar la letra, reclasificamos el derecho de cobro asentando primero en el haber la cuenta «431 clientes, efectos comerciales a cobrar» (cuenta de activo que disminuye) por los 12.100€.

Y después en el debe registramos la cuenta con la que se reclasificará esa letra de cambio, la «4311 efectos comerciales descontados» (cuenta de activo que aumenta) por el mismo importe, que como su nombre indica, nos deja ver que la letra está descontada.

Ahora reflejaremos la retirada de dinero por esa letra descontada, con la cuenta «572 bancos» (cuenta de activo que aumenta) que anotamos en el debe por 12.000€ (los 100€ de intereses van en otra cuenta).

Y en contrapartida, reflejaremos la deuda que adquirimos con el banco al retirar ese dinero (ya que estamos adelantando el cobro de ese dinero que aún no ha pagado el cliente) con la cuenta «5208 deudas por efectos descontados» (cuenta de pasivo que aumenta) por 12.000€.

Los intereses los vemos al asentar la cuenta «665 intereses por descuento de efectos» (cuenta de gasto que aumenta) en el debe por los 100€.

Pero también se añaden a la deuda que queda pendiente de pago al banco, en la cuenta 5208 por esa misma cantidad.

Finalmente el cliente paga, así que liquidamos por un lado la deuda que teníamos con el banco anotando la cuenta «5208 deudas por efectos descontados» en el debe por 12.100€.

Y por el otro, liquidamos también el derecho de cobro que teníamos con el cliente por esa letra de cambio descontada, registrando la cuenta «4311 efectos comerciales descontados» (cuenta de activo que disminuye» en el haber por 12.100€.

#23 Contabilizamos alquiler de local en nuestra propiedad

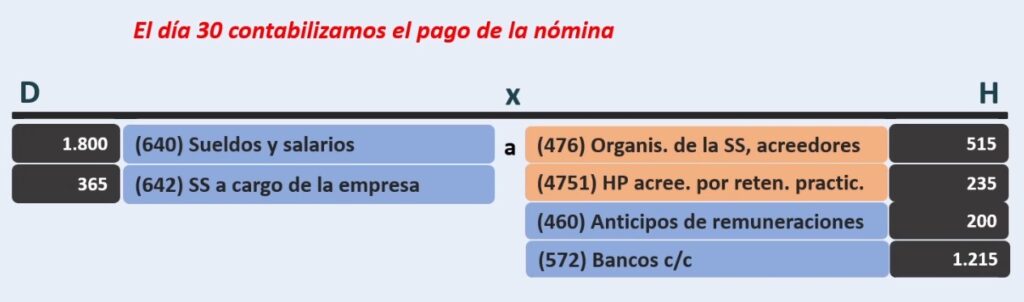

#24 Contabilizar nómina con anticipo

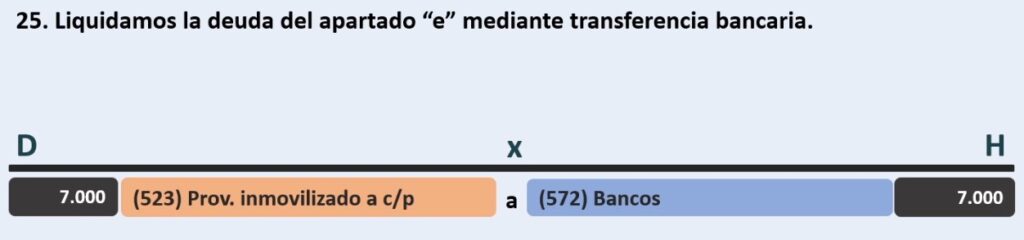

#25 Liquidar deuda con proveedor de inmovilizado

Para liquidar esta deuda a corto plazo correspondiente al apartado E de este ejercicio de contabilidad, usaremos 2 cuentas.

Primero, haremos un apunte en el debe con la cuenta «523 proveedores de inmovilizado a corto plazo» (cuenta de pasivo que disminuye) reflejando la liquidación de esa deuda de 7.000€.

Y segundo, registraremos la cuenta «572 bancos» (cuenta de activo que disminuye) en el haber por esos mismos 7.000€ para dejar constancia de la salida de dinero.

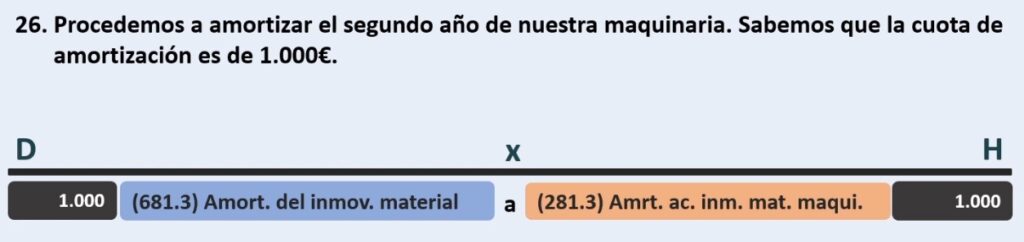

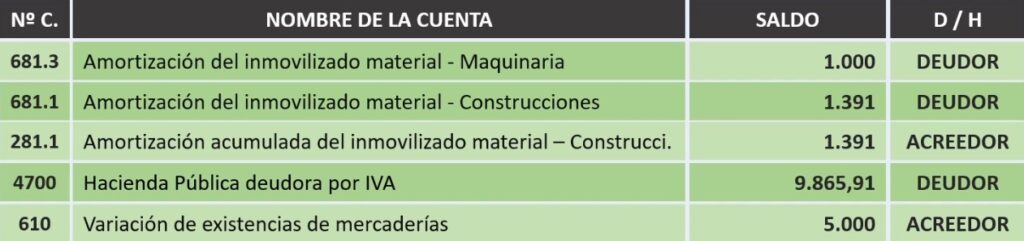

#26 Amortización del inmovilizado material «maquinaria»

#27 Contabilizar amortización del inmovilizado

#28 Asiento de variación de existencias

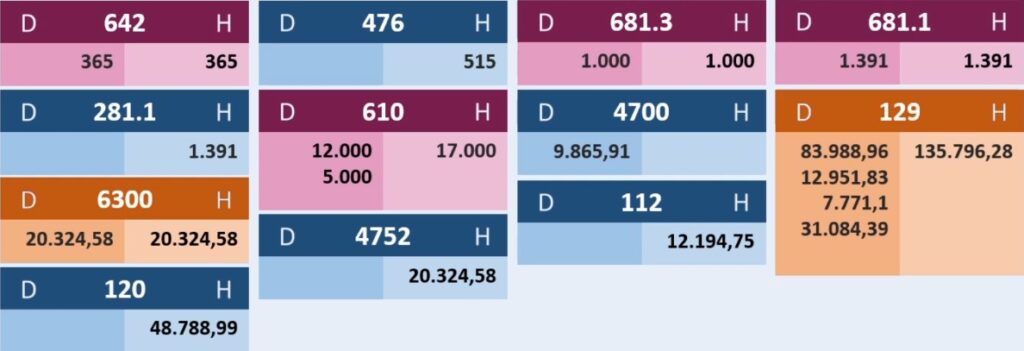

Reclasificación de deudas

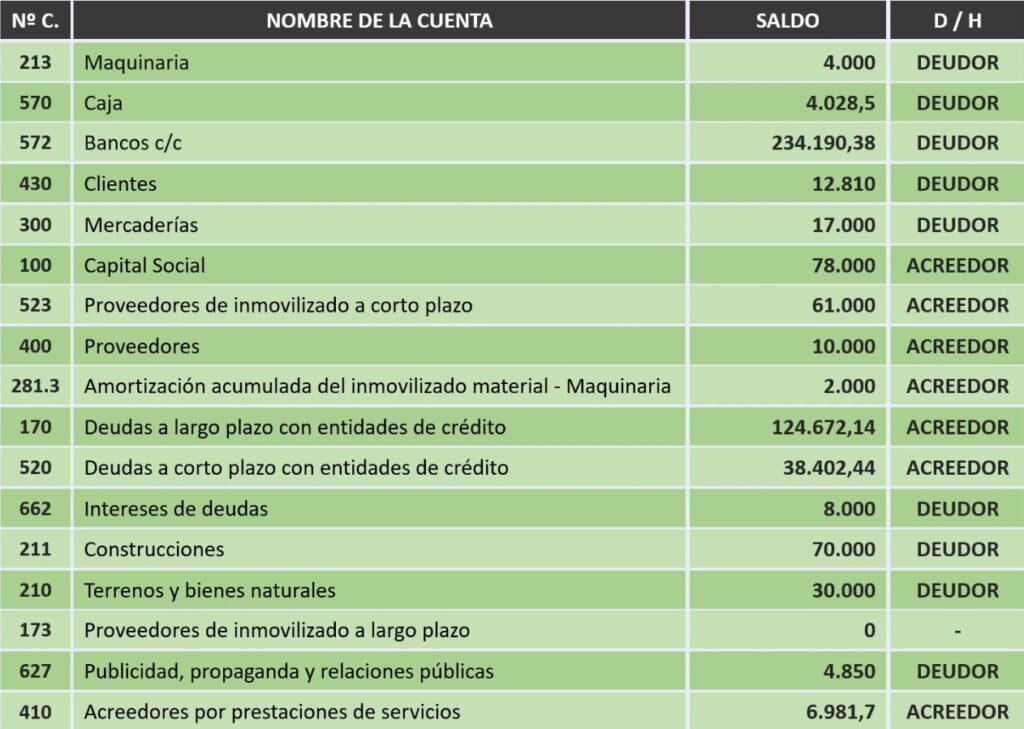

Ahora vamos a contabilizar la reclasificación de deudas, que no es más que trasladar saldos de deudas a larga plazo hacia cuentas de deuda a corto plazo.

En el primer asiento tenemos parte de la deuda a largo plazo con el banco por el préstamo del asiento 1.

Lo que ocurre aquí es que parte de la deuda que tenemos a largo plazo (la segunda cuota de amortización del préstamo) en la cuenta «170 deudas a largo plazo con entidades de crédito» pasará a reflejarse en la cuenta «520 deudas a corto plazo con entidades de crédito».

Es muy simple, si nos vamos al cuadro de amortización del préstamos del asiento 1, vemos que en la columna «A cantidad amortizada», vemos que en el próximo año debemos amortizar la cantidad de 38.402,44€ (los intereses recuerda que se contabilizan en otra cuenta).

Pues esa cantidad será la que anotaremos en el debe con la cuenta «170 deudas a largo plazo con entidades de crédito» (cuenta de pasivo que disminuye) para reflejar la reducción de la deuda a largo plazo.

Y con la cuenta «520 deudas a corto plazo con entidades de crédito» (cuenta de pasivo que aumenta) reflejaremos ahora sí la reclasificación de la deuda.

Hemos reclasificado la deuda de largo plazo a corto plazo.

En el segundo asiento de reclasificación de deuda ocurre algo muy similar.

Este hace referencia al asiento número 2 de éste ejercicio de contabilidad, en el que contabilizamos la adquisición de un local, para el cual dejamos 61.000€ pendientes de pago a largo plazo.

La deuda a largo plazo que tenemos con el proveedor de inmovilizado, pasa a deuda a corto plazo porque en el próximo año debemos amortizar dicha deuda (nos detallaba el enunciado que la deuda se abonaría pasados 13 meses).

Para la deuda a largo plazo utilizamos la cuenta «173 proveedores de inmovilizado a largo plazo» (cuenta de pasivo que disminuye) anotándola en el debe por 61.000€.

Ahora, reflejaremos la reclasificación registrando la cuenta «523 proveedores de inmovilizado a corto plazo» (cuenta de pasivo que aumenta) en el haber por el mismo valor.

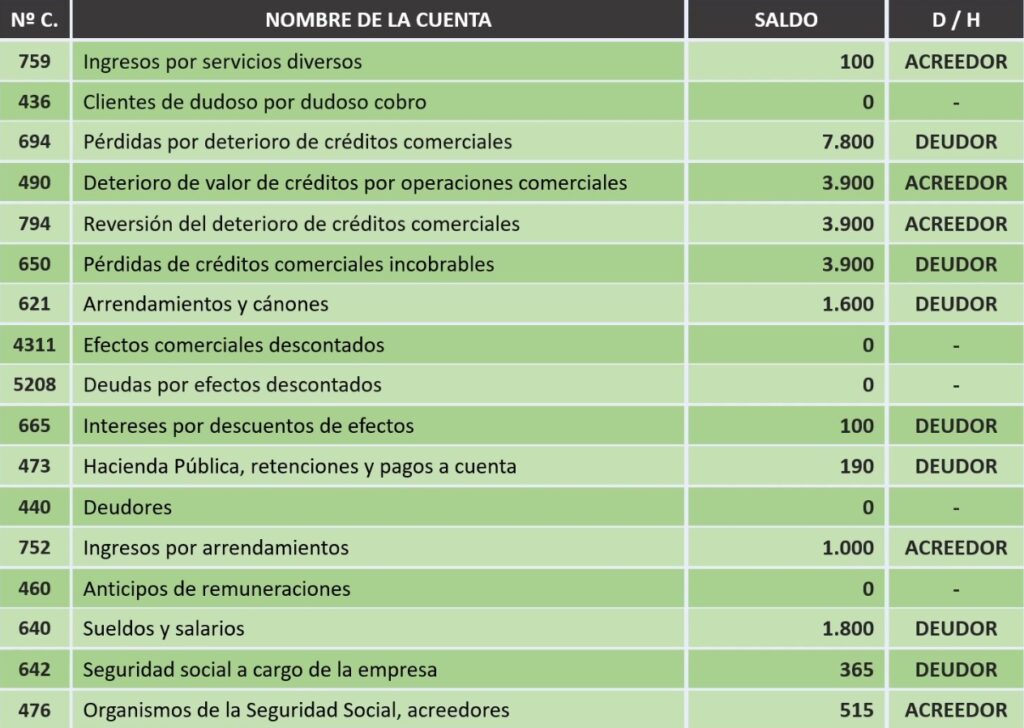

Contabilizar liquidación de IVA (4º trimestre)

Vamos a ceñirnos a la liquidación del 4º trimestre.

Debemos calcular los saldos de las cuentas 472, 477 y 472.1, y realizar una anotación que consiga dejar las cuentas con saldo 0. ¿Cómo hacemos esto?.

Empezamos con la cuenta «472 Hacienda Pública IVA soportado del 21%» (cuenta de activo que disminuye) que tiene un saldo deudor de 32.970,94€, es decir, un mayor saldo en el debe.

Para saldar dicha cuenta (dejarla con saldo 0) anotaremos esta cuenta en el haber por ese mismo importe. De esta forma conseguimos que en la cuenta T del libro mayor, el saldo quede a 0.

Pues por este mismo motivo, añadiremos la cuenta 472.1 en el haber por 8€.

En contrapartida, anotaremos en el debe la cuenta «477 Hacienda Pública IVA repercutido del 21%» (cuenta de pasivo que disminuye) por los 26.113,03€ que tenía en su cuenta T de saldo acreedor.

Ahora calcularemos el IVA sobrante, y dependiendo del resultado, utilizaremos la cuenta adecuada para reflejar dicho exceso.

32.970,94 + 8 – 26.113,03 = 9.865,91€ (IVA soportado – IVA repercutido).

El resultado nos dice que hemos soportado más IVA que repercutido, por ello utilizaremos la cuenta «4700 Hacienda Pública Deudora por IVA» (cuenta de activo que aumenta) para reflejar ese importe que Hacienda nos debe devolver.

Balance de comprobación de Sumas y Saldos

El balance de comprobación de sumas y saldos nos da una visión clara del estado de las cuentas. Mostrándonos el saldo que tiene cada una de ellas.

Para su elaboración, debemos primero sumar el valor total que compone el debe y el haber, en el Libro Mayor, de manera individual para cada cuenta.

Después, restaremos el debe al haber. El resultado se anotará en el balance de comprobación de sumas y saldos, siempre con valor positivo.

Además, debemos anotar si el saldo es deudor, acreedor o saldo 0.

Para ello, tengamos en cuenta lo siguiente:

- Si el debe es mayor que el haber, la cuenta tendrá saldo deudor.

- Si el haber es mayor que el debe, la cuenta tendrá saldo acreedor.

- Si el debe es igual al haber, la cuenta tendrá saldo 0.

Regulación de Gastos e Ingresos

En este asiento anotaremos las cuentas de gastos e ingresos que hayan ido apareciendo durante el ejercicio contable.

Las ubicaremos de tal modo que cada cuenta deba quedar con saldo 0 tras la regularización.

Por ejemplo, la cuenta «700 venta de mercaderías» una cuenta de ingreso, tiene un saldo acreedor (mayor saldo en el haber) de 37.396,28€.

Pues para conseguir que dicha cuenta quede con saldo 0, anotaremos en el asiento de regularización la cuenta 700 en el debe por esa misma cantidad.

Esto mismo lo haremos con todas cuentas que tengan saldo acreedor.

De forma contraria haremos con las cuentas de gasto e ingreso que tengan un mayor saldo deudor. Las debemos dejar con saldo 0 en este asiento de regularización, y para ello anotaremos en el haber cada cuenta con el importe necesario para dejarlas con saldo 0.

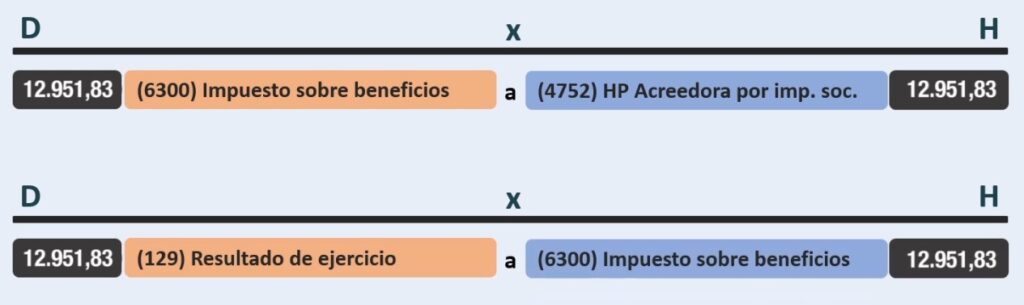

Contabilizar Impuesto de Sociedades

El impuesto de sociedades no lo pagaremos, tan sólo registraremos su devengo.

El porcentaje a calcular del 25% se aplicará sobre los beneficios obtenidos, que estarán reflejados en la cuenta «129 resultado de ejercicio».

La cuenta que utilizamos para registrar este impuesto, es la «6300 impuesto sobre beneficios».

Cálculo de Reserva Legal

Para el cálculo de la reserva legal debemos de tener en cuenta los datos que nos da el enunciado sobre esta cuestión.

En concreto, se nos detalla que el 20% del beneficio obtenido irá a parar a la cuenta «112 reserva legal» (cuenta de patrimonio neto que aumenta) y la situaremos en el haber.

La cantidad se obtendrá de aplicar el 20% a los 38.855,49€ que nos quedan como beneficios netos (tras haber aplicado el impuesto de sociedades).

El resultado es de 7.771,1€ que añadiremos a la cuenta 112.

Dicha cantidad la anotaremos también en el debe con la cuenta «129 resultado de ejercicio» (cuenta de patrimonio neto que disminuye) para reflejar la reducción de saldo que realizaremos en esta cuenta.

Por otro lado, el resto de beneficios obtenidos quedarán pendientes de aplicación, y para ello anotaremos la cuenta «120 remanente» (cuenta de patrimonio neto que aumenta) en el haber, para reflejar ese beneficio en el balance de situación final.

El importe que se añadirá a esta cuenta será:

38.855,49 (beneficio después de impuestos) – 7.771,1 (reserva legal) = 31.084,39€

El mismo valor se le dará a la cuenta «129 resultado de ejercicio» (cuenta de patrimonio neto que disminuye) en el debe para dejar constancia de la «reclasificación» de esos beneficios sin aplicación.

Libro Mayor

En el Libro Mayor veremos todas las cuentas que han ido apareciendo en los asientos contables del Libro Diario.

Cada cuenta T corresponde a una de las cuentas del PGC que han aparecido en los asientos.

Las cuentas en color azul, son las que han quedado abiertas, es decir, que no han quedado saldadas a 0.

Contabilizar asiento de cierre (en el Libro Diario)

El asiento de cierre debe ser el último asiento contable del ejercicio anual, ya que engloba todas las cuentas que han quedado sin cerrar en el libro mayor, y serán las mismas que figurarán en el Balance de situación final.

Por supuesto el asiento de cierre debe cuadrar, teniendo el mismo importe en el debe que en el haber.

Balance de Situación Final

En el Balance de Situación Final anotaremos todas las cuentas que figuran en el asiento de cierre al final del ejercicio.

En dicho balance deberán cuadrar, por un lado el valor total de las cuentas de activo, y por el otro la suma total de las cuentas de pasivo y patrimonio neto.

Vemos que el resultado total coincide en 371.793,6€.

El balance de situación final no cuadra

Pero, ¿qué pasa si el resultado del balance de situación final no coincide?.

Está claro que habremos cometido algún error en cualquiera de los pasos anteriores.

Normalmente, los errores en los que se incurren son: en el apunte de datos de un lugar a otro, o en el cálculo de cualquier operación.

Mi consejo es que vayas revisando hacia atrás para intentar hallar el fallo. Es decir, si el balance de situación final descuadra, te recomiendo que revises los datos del asiento de cierre y ver si el fallo no se produjo a la hora de pasar las cuentas del asiento de cierre al balance.

Si no fuese así, tocaría revisar el libro mayor respecto al asiento de cierre, y así hasta dar con el error.

Espero que toda esta explicación pueda ayudarte a completar el ejercicio exitosamente.

Descuida, estoy aquí para cualquier duda jeje 😁

Pero dime, ¿Qué echas en falta o ves que sobre en este ejercicio?.

¿Te gustaría que las explicaciones fuesen diferentes? (más o menos detalladas).

Pues cuéntamelo. Deja un comentario diciéndome qué te parece el post o cualquier duda e inquietud que tengas respecto al ejercicio (agradeceré cualquier feedback que reciba 😌).

¿Aún así te quedan dudas? Pues te dejo en este enlace una lista de reproducción de Youtube con un curso completo de contabilidad en el que podrás seguir aprendiendo.

COMPARTE ÉSTE POST EN REDES SOCIALES SI CREES QUE PUEDE AYUDAR A ALGUIEN

¡Un saludo! 😁