En Contabilidad, el Libro Diario es uno de los documentos contables de mayor relevancia para las empresas y profesionales. Pertenece a los libros contables obligatorios, y aporta una imagen clara y fiel de la actividad económica.

¿Qué es el Libro Diario en Contabilidad?

El Libro Diario en la contabilidad, es el documento en el que se registran todos los asientos contables que van sucediendo en el día a día de la empresa, y que quedan ordenados de manera cronológica.

Teniendo siempre presentes la regla de la doble partida y las normas contables, el Libro Diario deberá mostrar la contabilidad de cualquier entidad de forma ordenada y precisa, sin desajustes.

En éste artículo, te voy a mostrar un ejemplo de libro diario en el que resolveremos 6 asientos contables con una explicación detallada sobre cada uno de ellos.

Pero antes verás cómo se hacen los asientos en el Libro Diario.

¡Empezamos!

Cómo hacer un Libro Diario

Para hacer un Libro Diario se necesita ir anotando los asientos contables que reflejen las operaciones económicas y financieras que va realizando la empresa a lo largo del año.

Desde el inicio del año, empezaremos anotando el asiento de apertura, con todas las cuentas que cerraron el ejercicio contable anterior y con las que retomamos este nuevo año.

Durante el ejercicio actual, deberemos ir realizando los asientos contables pertinentes, teniendo en cuenta las normas y principios contables que nos brinda el Plan General de Contabilidad.

En dichos asientos deberemos anotar las cuentas oportunas que reflejen con precisión cada hecho contable.

Es importante que en cada asiento que anotemos en el Libro Diario, reflejemos la fecha en que se produce.

Qué mejor forma de aprender algo, que con ejemplos. A continuación verás unos ejemplos de asientos contables en el Libro Diario.

Ejemplos de Libro Diario

A continuación te mostraré el enunciado completo de los 6 asientos contables que deberemos anotar en el libro diario, para realizar y resolver después, uno por uno, cada uno de estos asientos.

- Compra de un ordenador por 1.000€ (IVA del 21% incluido) que se paga por transferencia.

- Venta de mercaderías a crédito por 800€ (IVA del 21%).

- El cliente del asiento 2 devuelve género por valor de 230€ (IVA incluido).

- Venta de mercaderías por 7.000€ (IVA del 21%) que se formaliza mediante letra de cambio a 10 meses.

- Entregamos un anticipo a nuestro proveedor por valor de 2.000€ más 21% de IVA a través de transferencia.

- Compramos mercaderías por 4.200€ (IVA del 21%) al proveedor del asiento 5, y pagamos por transferencia.

Importante

En la misma imagen de cada asiento, vendrá el enunciado, leyenda de colores para clasificar el tipo de cuentas y la solución del asiento contable.

Ejemplo de Libro Diario 1 – Compra de inmovilizado

Enunciado: Compra de un ordenador por 1.000€ (IVA del 21% incluido) que se paga por transferencia.

En este primer asiento, tenemos la adquisición de un inmovilizado. Para reflejar la compra del ordenador, no utilizaremos una cuenta de gasto, ya que un elemento de inmovilizado como lo es un ordenador, no es un gasto, si no una inversión, que va a permanecer en nuestra empresa durante más de 1 año.

Entonces, la cuenta que usaremos será una cuenta del grupo 2 de inmovilizado, concretamente la cuenta 217 «equipos para procesos de la información» que es inmovilizado material, además, esta es una cuenta de activo que aumenta, por lo que debemos anotarla en el debe.

¿Qué importe le corresponde a la cuenta 217 «equipos para procesos de la información»?. 1.000€ es el valor total de la factura, que incluye base imponible y cuota de IVA, por tanto ese no será el valor que anotaremos en esta cuenta.

Debemos separar la base imponible de la cuota de IVA de esos mil euros, y para eso, dividiremos los 1.000€ entre 1,21, dándonos 826,45€ que serán los que anotemos a la cuenta 217.

Esta operación de compra de inmovilizado está sujeta a IVA, que al ser una compra será IVA soportado el que deberemos de contabilizar y para el que utilizaremos la cuenta 472 «hacienda pública IVA soportado» que es la destinada a ello (ya nos detalla el enunciado que el IVA será del 21%, el porcentaje general).

El valor que le corresponde a la cuota de IVA, es decir, a la cuenta 472 «hacienda pública IVA soportado» será la resultante de calcular el 21% sobre la base imponible que ya obtuvimos, los 826,45€ de la cuenta 217.

También se puede calcular restando a los 1.000€ esos 826,45€, de igual modo obtendríamos 173,55€ que anotaremos en la cuenta 472, pero ¿Dónde anotaremos la cuenta?.

Al tratarse del IVA de una compra, el IVA soportado se representa con una cuenta de activo, que al aumentar como en este caso, anotaremos en el debe.

Por último debemos contabilizar el pago de la adquisición, que ya nos dicen que será mediante bancos, es decir, con la cuenta de activo 572 «bancos c/c» que al disminuir se registrará en el haber por valor de 1.000€ (el valor total de la factura).

Ejemplo de Libro Diario 2 – Venta de mercaderías a crédito

En este ejemplo de libro diario, contabilizaremos primero el hecho contable de la venta, con la cuenta de ingreso 700 «venta de mercaderías», que al aumentar deberemos registrar en el debe, por el valor de la base imponible de la factura, es decir, 800€.

El IVA que en este asiento contable se registra, es IVA repercutido por tratarse de una venta, y tiene el valor general del 21% que debemos calcular sobre la venta (o sobre la base imponible), esto es: 800 * 0,21 = 168€.

Esos 168 euros los anotaremos en el haber, dado que se trata de una cuenta de pasivo que aumenta.

Por último, registramos la falta de cobro que se nos presenta, es decir, no cobramos la venta al momento, si no que se queda pendiente de cobro, o como dice el enunciado «a crédito».

Para esta situación utilizamos la cuenta 430 «clientes» que es una cuenta de activo (ya que representa un derecho de cobro sobre el cliente) y que anotaremos en el debe por el valor total de la venta, 968€.

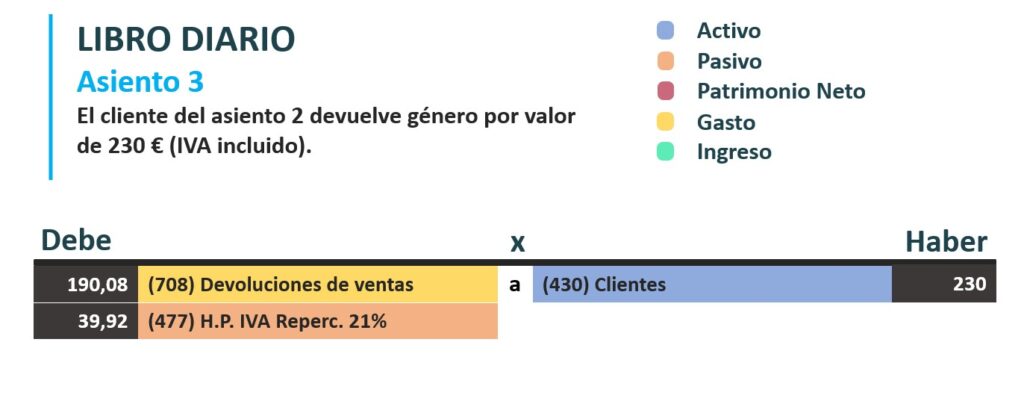

Ejemplo de Libro Diario 3 – Devolución de ventas

Al producirse una devolución en una venta, se debe registrar dicha devolución con una cuenta específica del grupo 7 de ingresos. La cuenta 708 «devoluciones de ventas» es una excepción en cuanto al registro habitual de las cuentas de ingreso, ya que en este caso que la cuenta 708 aumenta, al tratarse de una cuenta de ingreso, debería anotarse en el haber.

¡Pues no! Esta cuenta funciona como una cuenta de gasto, así es, al aumentar la anotamos en el debe del asiento contable. El enunciado nos dice que el IVA está incluido, por lo que debemos extraer nuevamente el valor separado de la base imponible del valor total de la factura.

230 / 1,21 = 190,08€

Al devolver parte de esa venta, también debemos contabilizar que parte de esa devolución corresponde al IVA repercutido de dicha venta. Para esto realizaremos una anotación en el debe con la cuenta 477 «hacienda pública IVA repercutido» por el valor correspondiente de IVA a esa devolución. Lo calculamos así:

190,08 * 0,21 = 39,92€

Para finalizar este asiento contable, anotamos la reducción del derecho de cobro que mantenemos sobre el cliente con la cuenta 430 «clientes» por valor de 230€ (ya que es el total de la devolución), y al disminuir esta cuenta de activo la deberemos reflejar con anotación en el haber.

Asiento Contable 4 – Venta de mercaderías con letra de cambio

Otra venta de mercaderías, pero en este caso se formalizará una letra de cambio para el cobro. Esto, al igual que la venta a crédito, supone un derecho de cobro para la empresa, por tanto se reflejará con una cuenta de activo.

Pero antes vamos a contabilizar la venta, que para ello anotamos la cuenta 700 «venta de mercaderías» por valor de 7.000€ en el haber, debido a que es una cuenta de ingreso que aumenta.

El IVA asignado a esta venta es del 21% que calcularemos sobre los 7.000€ que corresponden a la base imponible de la factura y que nos da como resultado 1.470€.

Esos 1.470€ los anotaremos en el haber, puesto que se trata de una cuenta de pasivo que aumenta, y lo haremos en la cuenta 477 «hacienda pública IVA repercutido».

Volviendo a la letra de cambio, la cuenta destinada a este hecho contable es la 431 «clientes, efectos comerciales a cobrar» que anotaremos en el debe, por el valor total de la venta, es decir, base imponible más cuota de IVA. El valor que añadiremos a la cuenta 431 será de 8.470€.

Asiento contable 5 – Anticipo a proveedor

En este asiento contable, solo contabilizaremos el anticipo que adelantamos a nuestro proveedor, es decir, le damos un dinero que más tarde será utilizado para una futura compra, que aminorará la deuda que tengamos con él.

Para este hecho contable el PGC tiene preparada la cuenta 407 «anticipos a proveedores», que como el nombre incluye la palabra proveedores, se podría pensar que es una cuenta de pasivo, pero no es así. La cuenta nos refleja en la contabilidad un derecho de cobro que el proveedor genera al aceptar el anticipo, porque el proveedor pasa a debernos ese dinero. Es por ello que la cuenta 407 es una cuenta de activo.

El enunciado nos deja claro el valor de dicho anticipo (sin contar con el IVA), 2.000€. Anotamos entonces en el debe la cuenta «anticipos a proveedores» por valor de dos mil euros.

Dicho anticipo tiene un IVA adherido que debemos contabilizar, y esto es algo que también puede confundir. El tipo de IVA que contabilizamos es IVA soportado, porque se trata de un anticipo de dinero destinado a una futura compra con este proveedor, por tanto, si está relacionado a una compra, no puede ser más que IVA soportado.

Nos detalla el enunciado que es del tipo general, del 21% y que calcularemos sobre los 2.000€ dándonos 420€ que anotaremos en el debe por dicho valor.

Por último, el pago del anticipo que hacemos al proveedor a través de transferencia, lo reflejamos aminorando en 2.420€ la cuenta 572 «bancos c/c». Eso significa que anotamos en el haber esta cuenta de activo para dejar plasmada la reducción de dicha cuenta.

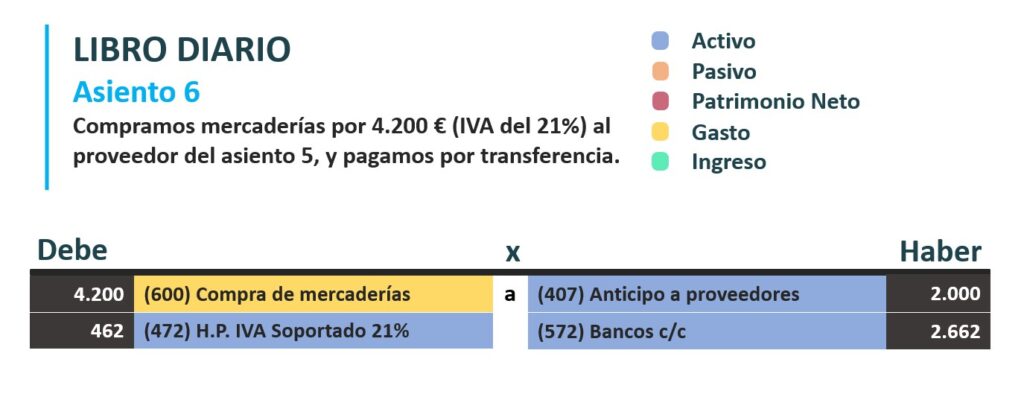

Asiento Contable 6 – Compra de mercaderías

A nuestro proveedor anterior le compramos mercaderías que pagamos por transferencia. Pero debemos recordar que ya le hicimos entrega de un anticipo de 2.420€ en el asiento anterior.

Contabilizamos primero la compra con la cuenta de gasto 600 «compra de mercaderías» por valor de 4.200€ que anotamos en el debe (cuenta de gasto que aumenta, anotación en el debe).

La compra tiene un IVA general del 21% sobre la base imponible (sobre los 4.200€) que nos da como resultado 462€ de cuota de IVA, y que anotamos en la cuenta 472 «hacienda pública IVA soportado» colocándola en el debe del asiento.

Llega el momento clave, el momento de contabilizar el pago de la compra. ¿Cómo lo hacemos?.

Pues en primer lugar utilizaremos el anticipo que adelantamos al proveedor en el asiento anterior. ¿Cómo se refleja esto en la contabilidad? Te estarás preguntando. Piensa lo siguiente: teníamos un derecho de cobro sobre el proveedor con ese anticipo, y la cuenta 407 tiene un saldo deudor de 2.000€. Entonces, si queremos aprovechar ese derecho, debemos hacer que reduzca la deuda que vamos a crear con el proveedor.

¿Cómo?

Anotando la cuenta 407 en el haber, de ese modo serán 2.000€ menos los que deberemos contabilizar como transferencia bancaria por el pago de la compra. Y a su vez, eliminaremos el derecho de cobro que teníamos con el proveedor, porque ya se le está dando uso.

La cuenta 407 tenía en el debe 2.000€ y ahora que utilizamos el anticipo, tiene también en el haber 2.000€, por tanto, queda a saldo 0.

Por último, como dice el enunciado, pagamos lo que debemos por transferencia. ¿Qué debemos? La deuda que tenemos con el proveedor, base imponible (4.200) más cuota de IVA que falta por pagar (462). Dado que en la contabilización del anticipo en el asiento 5, ya pagamos 420€ por el IVA correspondiente a los 2.000€ del anticipo.

¿Cuánto pagamos? ¿4.200 + 462? No, eso pagaríamos si no hubiésemos adelantado 2.000€ de anticipo, por tanto lo que pagaremos será:

(4.200 + 462) – 2.000 = 2.662€

Anotamos los 2.662€ en el haber con la cuenta 572, dado que es una cuenta de activo que está disminuyendo.

Y así finaliza este sexto y último asiento contable en el libro diario.

Como ves, hemos visto la definición de Libro Diario en Contabilidad, aclarado como se realizan los asientos contables en dicho Libro Diario y unos cuantos ejemplos.

Espero que te haya sido de ayuda, cuídate y nos vemos en el siguiente post 😊

👇 ¡COMPARTE! Si conoces a quien pueda serle de ayuda este contenido.